Onésimo Alvarez-Moro

El Banco Central Europeo (BCE) nos trae un interesante resumen de cómo evalúa lo que es la estabilidad financiera en la página de su publicación Financial Stability Review.

La estabilidad financiera puede definirse como una condición en la que el sistema financiero, los intermediarios, los mercados y las infraestructuras del mercado, pueden soportar golpes económicos y financieros sin interrupción importante en la intermediación financiera y en la asignación eficaz de los ahorros hacia la inversión productiva.

Los componentes del sistema financiero

Las tres partes del sistema financiero son los siguientes:

-

Los intermediarios financieros: como los bancos, las compañías de seguros y los otros inversores institucionales que dirigen los fondos de los que invierten y de los que quieren prestar.

-

Los mercados financieros, donde los que tienen dinero y los que buscan dinero se encuentran. Ejemplos de ello son los mercados de dinero y las bolsas de valores.

-

Las infraestructuras de los mercados financieros donde el dinero y los activos financieros fluyen entre compradores y vendedores. Ejemplos de ello son los sistemas de pago y los sistemas de liquidación de valores.

El sistema financiero estable

El sistema financiero puede decirse que es estable si se muestran las siguientes características principales:

-

El sistema financiero debe ser capaz de transferir de manera eficiente y sin problemas los recursos de los ahorradores a los inversores.

-

Los riesgos financieros deben ser evaluados y con un precio aceptable para el riesgo y deben también ser bien administrados.

-

El sistema financiero debe estar en una condición tal que puede absorber cómodamente sorpresas y choques económicos, financieros y reales.

Si no se está manteniendo cualquiera de estas o una combinación de estas características, es probable que el sistema financiero se esté moviendo en una dirección de convertirse en menos estable y en algún momento podría demostrar inestabilidad.

Salvaguardar la estabilidad financiera requiere la posibilidad de identificar las principales fuentes de riesgo y de vulnerabilidad, como las ineficiencias en la asignación de los recursos financieros de los ahorradores a los inversores y la valoración incorrecta o la mala gestión de los riesgos financieros.

Esta identificación de riesgos y vulnerabilidades es necesario porque la supervisión de la estabilidad financiera debe mirar hacia el impacto sobre el futuro. Si se sientan las bases de estas vulnerabilidades, se pondrá en peligro la estabilidad futura del sistema financiero y por lo tanto, la estabilidad económica.

Los principales riesgos claves

Dentro del último Financial Stability Review (PDF) nos resaltan los tres principales riesgos claves que identifican para la Eurozona, ya que países de la zona del euro se han centrado en la reparación de su situación fiscal al mismo tiempo que siguen efectuando reformas estructurales, aunque a un ritmo desigual entre países.

La creciente deuda pública, sin embargo, sigue siendo uno de los desafíos a la sostenibilidad, lo que implica que el trabajo de restauración de la solidez de las finanzas públicas está sin terminar, mientras que se siguen necesitando esfuerzos de reforma estructural para mejorar las perspectivas de crecimiento macroeconómico.

Los principales riesgos claves que identifican son los siguientes:

-

La creciente búsqueda mundial por rentabilidades, amplificado por la falta de liquidez, con signos de un uso cada vez mayor del apalancamiento en el sector financiero no bancario.

-

La persistencia de la baja rentabilidad de los bancos débiles y la débil, frágil y desigual recuperación macroeconómica.

-

La reaparición de problemas de sostenibilidad de la deuda soberana, en medio de un bajo crecimiento nominal y la menor determinación política de continuar las reformas fiscales y estructurales

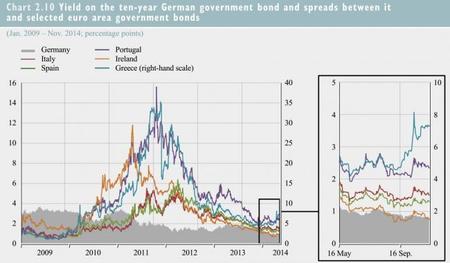

Los costes financieros se juntan

Como vemos en el gráfico, aunque se mantienen diferencias en costes de financiación entre los países europeos, estos han bajado drásticamente desde que la Eurozona estaba metida en medio de la crisis financiera.

Los mercados financieros no están diferenciando en los costes financieros los riesgos que están tomando en sus inversiones y ese camino nos llevó al estallido de la crisis financiera.

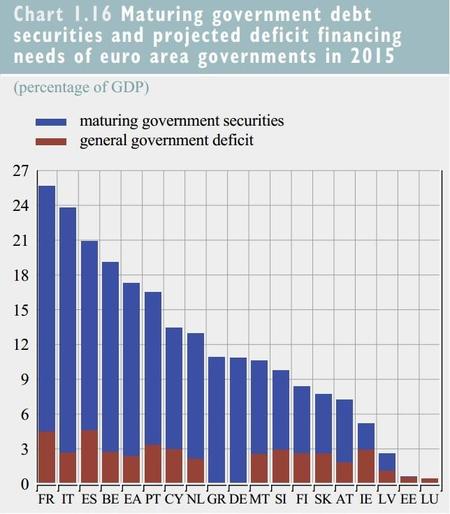

Refinanciaciones multimillonarias se avecinan

Dentro de todos estos riesgos, también existe el riesgo de financiación de las deudas de los países. Los países deficitarios tienen que financiar estos déficits a través de los mercados financieros. No sólo eso, como vemos en esta tabla, su necesidad de financiación es aún más grande con el vencimiento de deuda existente.

Continúan los riesgos y las vulnerabilidades.

En El Blog Salmón | La guerra dentro del BCE está librada, Mario Draghi responde a Podemos, Mario Draghi nos recuerda que necesitamos reformas, La austeridad y el casino financiero hacen de Europa el eslabón más débil de la economía mundial, El diseño de una unión monetaria estable, según el Bundesbank y La rueda de prensa de Mario Draghi dice cosas

Imagen | reidrac