Onésimo Alvarez-Moro

El Bank of International Settlements (BIS - Banco de Pagos Internacionales) nos comenta las nuevas normas de cómo identificar y tratar bancos débiles cara al futuro. Empiezan definiendo lo que es un banco débil.

Atención a las claves del peligro

Un banco débil es uno cuya liquidez o solvencia está alterada o se verá perjudicada proximamente, a menos que no se vea una mejora importante en alguno o varios de los siguientes elementos:

-

sus recursos financieros

-

su perfil de riesgo

-

sus modelos de negocio

-

sus sistemas de gestión de riesgos

-

sus controles

-

la calidad de su gobernanza y gestión

Atención a los posibles problemas

Los problemas de un banco débil pueden estar entre los siguientes:

-

El mal gobierno o de gestión.

-

La falta de recursos financieros - capital.

-

La falta de recursos financieros - liquidez.

-

Un modelo o estrategia de negocio que no es viable.

-

La calidad de los activos empeorados.

-

Los sistemas de control limitados.

-

La insuficiencia de controles.

La culpa es de los directivos y del Consejo de Administración

Nos dicen que suele ser que el Consejo de Administración y los altos directivos, con su débil supervisión, los grandes causantes de los problemas fundamentales de:

-

la exposición excesiva al riesgo

-

las pérdidas en los créditos

-

las pérdidas de liquidez

-

el déficit de capital

También destacan que fomentan los problemas los siguientes elementos:

-

la ausencia de un marco efectivo de medida de riesgo

-

las políticas de compensación

-

la falta de sistemas internos de control

En particular, a menudo es cierto que estos procesos no han sido lo suficientemente robusta como para impedir:

-

Las malas prácticas crediticias

-

Las concentraciones excesivas en todo el modelo de negocio, incluyendo:

-

en la financiación

-

en los préstamos concedidos

-

en las fuentes de ingresos

-

en la exposición a los riesgos

-

sobre los productos

-

sobre las líneas de negocio

-

sobre países

-

sobre deudores

-

La concentración de los préstamos a un área geográfica

-

La concentración de los préstamos a un sector industrial

-

Los productos que contienen los mismos tipos de riesgo bajo diferentes actividades y en diferentes unidades de negocio

-

Las concentraciones en las carteras de inversiones

-

La dependencia excesiva sobre las agencias de calificación

-

La concentración de la financiación

Los problemas vienen de largo

Los bancos no se debilitan de la noche a la mañana y los problemas que parecen surgir rápidamente suelen ser un signo de debilidad financiera o de dirección que se ha estado acumulando durante tiempo.

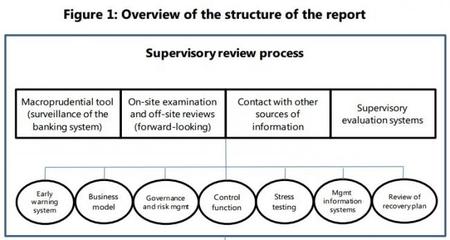

Los reguladores se deben enfrentar a los problemas de atender a los bancos débiles y, para hacerlo exitosamente, es crítica la pronta identificación e intervención de cualquier banco en dificultades. Dicen que este informe da una guía práctica para:

-

la identificación de problemas

-

la mejor acción correctiva

-

las técnicas de resolución

-

las estrategias de salida

Hay que estar preparado

Dentro de esto, destacan la importancia de los siguientes elementos:

-

Un marco operativo claro para disminuir los riesgos de las lagunas:

-

de las lagunas jurídicas

-

las lagunas dentro de la contabilidad

-

las interferencias políticas que debilitan la acción de supervisión.

-

a través de la información financiera

-

a través de la supervisión

-

a través de las inspecciones in situ

-

el contacto regular con los auditores

-

el contacto regular con la dirección de los bancos

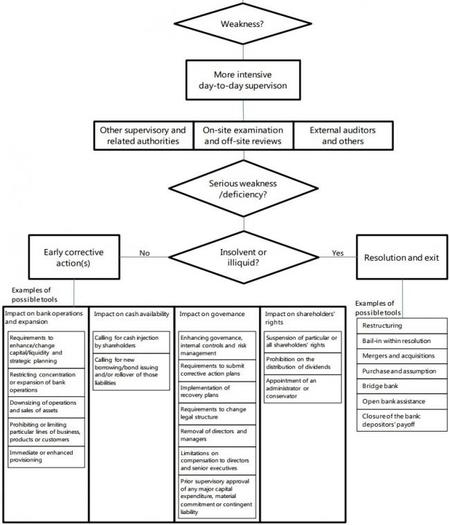

Hay que contemplar la insolvencia

Nos dice que, si la insolvencia es inminente e inevitable, hay varios caminos que se pueden seguir para llevar a cabo una resolución. Estos incluyen las siguientes alternativas:

-

una fusión o adquisición con un banco sano

-

las operaciones de compra de activos y la toma de riesgos

-

la asistencia a los bancos

-

los rescates y las ayudas temporales

-

si no hay ningún alternativa, están dispuestos a intervenir:

-

el reembolso de los depositantes es menos costoso que otras opciones (en su totalidad o en parte)

-

en la liquidación del banco

La idea de ayudar sin condiciones persiste

De estos elementos de resolución, vemos más de lo mismo.

En el primero, supongo que no quieren fusionar el banco malo con uno bueno creando un banco malo más grande. En el segundo, espero que no están siguiendo el camino que se siguió en la última crisis, de las autorizades tomar los créditos, los activos y los riesgos malos para, así, socializar las pérdidas. En el tercero y el cuarto nos confirman que eso es lo que pretenden, ya que no veo la palabra que he pedido reiteradamente en estas páginas, ayudas, quizás, pero sólo con condiciones estrictas.

En los últimos dicen que, en caso extremo, están dispuestos a intervenir, como si ayudas, inyecciones, la toma de los riesgos y los activos malos no fuera intervenir. En caso de que las autoridades tomen el banco, es imprescindible que se elimine el moral hazard y de no rescatar a los participantes que no están protegidos de forma limitada. Como ya he hablado en estas páginas, no es tan complicado:

-

sólo hay que proteger a los depositantes hasta un límite muy limitado (bastante por debajo de los 100.000 euros que hoy garantiza el fondo de garantía de depósitos, ¿por qué no 10.000 euros?)

-

proteger el interbancario

-

El resto debe perder:

-

todos los depositantes por encima del mínimo garantizado

-

todos los otros prestamistas del banco

-

todos los accionistas

-

además, la recuperación de las altas compensaciones y bonos de los directivos

Como vemos con las medidas que nos dan, las ayudas sin condiciones persiste. Parece que no se ha aprendido nada.

En Europa estamos esperando los resultados de los tests de estrés coordinados por el Banco Central Europeo. Por lo que vemos con estas medidas, poco ha cambiado y no hay que esperar que los nuevos tests de estrés sean distintos a los tests de estrés pasados.

Principios para hacer frente a los bancos débiles

Los principios que deben guiar de un supervisor cuando se trata de bancos débiles incluyen:

-

La identificación temprana de riesgos.

-

La intervención temprana.

-

Soluciones con el mínimo de costo.

-

Soluciones con flexibilidad.

-

Procesos claros de gobernanza interna.

-

Soluciones consistentes.

-

Evitar el moral hazard.

-

Fomentar la transparencia y la cooperación.

-

Evitar posibles problemas sistémicos.

-

Asegurar la preparación anticipada.

El too big to fail persiste

Con tanto hablar de los tests de estrés, si te los crees, estos deben ser el comienzo no el final del proceso, ya que los reguladores deben continuar su intromisión en las actividades de los bancos. Mucho testing no atiende al gran problema de los bancos para el sistema financiero y para la economía en general, el too big to fail (demasiado grande para dejar caer).

Mientras los bancos sigan creciendo, y siguen, y mientras les permitan actividades en las partes oscuras de la economía, como dice Marco Antonio citando a Olivier Blanchard del Fondo Monetario Internacional (FMI), "donde la economía funciona monstruosamente mal", no veremos un sistema financiero realmente seguro y con posibilidades de perdurar sin otras crisis.

Necesitamos no sólo la disciplina de los reguladores pero la disciplina del mercado, que no existirá nunca si siempre estamos rescatando.

En El Blog Salmón | Las perspectivas de regulación y supervisión de los mercados financieros, Victor Constâncio da su visión de la centralización de la regulación bancaria y El FMI nos dice cómo mejorar el sistema financiero

Imagen | BIS

{kind=link}

Ver 1 comentarios