Alejandro Nieto González

ColaboradorEn 2024 se vienen cambios en las pensiones. Uno de ellos ya lo explicamos y es que se amplía algo más la edad de la jubilación. Pero la otra novedad es una profundización en la reforma silenciosa, hacer las pensiones cada vez menos contributiva.

Año a año se profundiza en esta dirección y 2024 no es diferente. La pensión máxima aumentará con el IPC, hasta los 44.500 euros. Pero la base de cotización máxima aumentará con el IPC más un fijo del 1,2%, hasta los 56.000 euros. Lejos quedan los tiempos en los que la base máxima y la pensión máxima iban a la par. Ahora ya no es así.

La reforma de 2024 profundiza en la vía silenciosa

Con la oficialización de que las bases de cotización máximas se incrementen más rápido que las pensiones máximas se profundiza (y oficializa) en la llamada reforma silenciosa. Esto y unido a que las pensiones mínimas suelen subir más que el IPC hará que algún día solo exista una pensión única independientemente de lo cotizado.

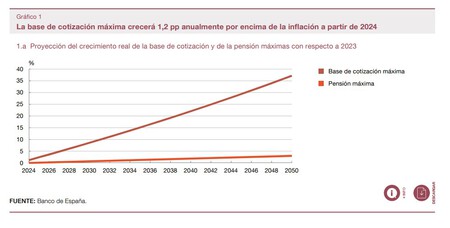

Pero volviendo a lo más real, lo cierto es que lo que ha hecho Escrivá en la reforma de 2023 es destopar el máximo de las cotizaciones. El Banco de España explica cómo se van a ir incrementando las bases máximas mientras que las pensiones máximas quedan contenidas. Un gráfico vale más que mil palabras.

En 2024 se ve que el gap es pequeño, de menos del 5%. Pero en 2025 habrá una diferencia casi el 30%. Realmente en dicho momento no habrá mucha relación entre lo cotizado y lo cobrado al jubilarse, sobre todo para sueldos altos.

Perjudicados en 2024

Volviendo al caso concreto de 2024, la pensión máxima estará entorno a 44.500 euros y la base de cotización máxima en 56.000 euros. Un trabajador que cobre más de 44.500 euros pagará en 2024 el 6,47 % de todo lo extra que gane (hasta 56.000 euros) pero no por ello cobrará más pensión. Y lo que es peor, la empresa lo hará por el 30,48% sin que ello le aporte ninguna ventaja adicional al trabajador.

El ejemplo más perjudicial es que un trabajador que supere los 56.000 euros pagará de su nómina 744 euros más al año en cotizaciones y la empresa 3.500 euros más al año, pero su pensión seguiría siendo la misma que si cobrara 44.500 euros. Claramente los perjudicados de esta reformas son los trabajadores que cobren más de dicho sueldo y por supuesto sus empresas.

Ver 6 comentarios