Marc Fortuño

Con la subida del nivel de precios experimentada el año pasado y que en buena medida experimentaremos en el ejercicio en curso, muchos son los que señalan a las distribuidoras alimentarias como parte del problema inflacionista y que, fruto de su intermediación hacia el consumidor final, se están aprovechando de la situación.

Esta premisa puede contener una lógica aparente porque, en tiempos de inflación, la gente necesita comer, lo que significa que los productos comestibles tienden a funcionar mejor que otras industrias con un componente de volatilidad mucho mayor. En términos generales, los supermercados o hipermercados pueden trasladar los costes crecientes a los consumidores.

Si a todo ello le unimos el concepto de "grandes empresas", ya tenemos la escusa perfecta para impulsar la idea de topar los precios de los productos alimentarios. Una idea que viene de la mano de Ione Belarra, secretaria general de Podemos y ministra de Derechos Sociales y Agenda 2030.

Una mejor capacidad para enfrentar un problema no significa necesariamente que estas empresas estén "sacando tajada" de los contextos inflacionistas. Y por ello, el dato más interesante que podemos encontrar son los márgenes empresariales publicados en el actual contexto de los diferentes líderes del sector.

En el caso de Walmart, líder estadounidense retail, en los resultados del último trimestre publicado generó un beneficio de -1.789 millones de dólares tras unos ingresos de 152.813 millones. Un margen sobre beneficios del -1,17% frente a un promedio de los últimos cinco años del 2,2%.

La francesa Carrefour parte de una situación estructural mucho más endeble, publicó en el segundo trimestre unos ingresos de 19.313 millones de euros y unos beneficios de 124,8 millones, lo que se traduce en un margen del 0,65% frente a un promedio del 0,76% en los últimos cinco años.

En la inglesa Tesco, se ha promediado un margen de beneficios del 0,78% en los meses de junio julio y agosto, fruto de unos ingresos de 16.228 millones de libras frente a unos beneficios de 126,5 millones. Un margen muy por debajo del promedio visto en el último lustro del 3,6%.

Como vemos, las empresas distribuidoras alimentarias no están obteniendo grandes márgenes, ni tan siquiera llegan al mejorando sus referencias históricas. Esto se debe a que, a las características estructurales de su negocio son propensas a prescindir del margen y obtener beneficios a través de la rotación del circulante.

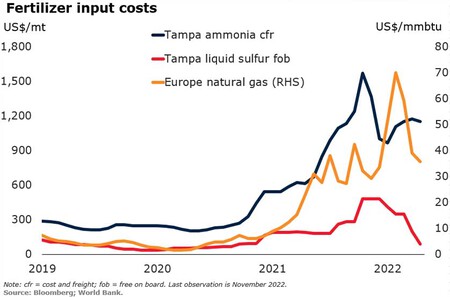

En el caso de los alimentos, los precios de origen son los que se han incidido sustancialmente en el auge inflacionista, es decir, agricultores y ganaderos, porque ellos han experimentado un incremento de costes notable como ha sido el del gasóleo o los fertilizantes, cuyo precio ha llegado a triplicarse tras reducirse el 70% de la producción europea tras las sanciones a Rusia y Bielorrusia.

El precio del fósforo y la potasa también están a merced de factores geopolíticos. Rusia y Bielorrusia representan más del 40% de las exportaciones mundiales de potasa y Rusia suministra el 15% de las exportaciones mundiales de fosfato.

Ver 5 comentarios