El Banco de España ha sacado su último informe de estabilidad financiera con cierre en el mes de junio. El informe deja entrever algunos datos llamativos, entre ellos, me quedo con la exposición de algunas entidades al crédito al promotor y por otra parte me quedo con los porcentajes de riesgo hipotecario con un LTV por encima del 80% (LTV: loan to value, cociente entre el valor del préstamo y el de la garantía).

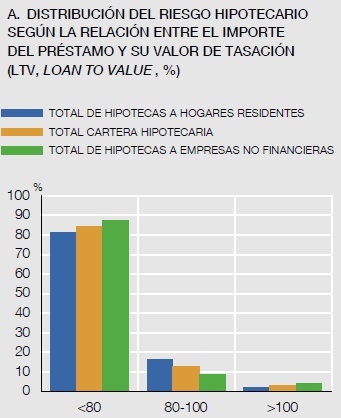

El porcentaje de hipotecas con un LTV por encima del 80%, representa el 12,6% del crédito hipotecario vivo. Pero si vamos más allá, como situación con más riesgo aún, que serían los LTV que presenten un valor superior al 100% se puede evaluar en un 5%. Según el banco de España, este porcentaje es residual, pero ese “residual”, que no está realmente cuantificado, ponedle importe vosotros, a ojo de buen cubero y según gráfico adjunto.

Si partimos del importe hipotecario vivo a junio de 2009, estos porcentajes que son tan irrisorios, resultan que no lo son tanto. A cierre del primer semestre, existía un saldo hipotecario vivo de 1,09 billones de euros, con lo que se puede considerar que existen unos 126.000 millones de euros en hipotecas con un LTV por encima del 80% y unos 50.000 millones en hipotecas ninja. Hipotecas que la venta del inmueble, no cubre el total del préstamo, según los datos oficiales. Ahora vamos a por los datos reales.

Estos LTV están tomados sobre los valores de tasación en el momento de concesión del préstamo y que la propia lógica de amortización de los préstamos hipotecarios genera que a mayor antigüedad del crédito hipotecario, menor LTV, podemos aseverar que estos porcentajes son totalmente ficticios.

Suponiendo una pérdida de valor homogénea en todos los inmuebles hipotecados, de un 20% desde el 2006 hasta ahora, y que nos encontramos a niveles de precios de mercado del 2004/2005 el importe de hipotecas con un LTV superior al 100%, hipotecas ninja puras, debe rondar los 120.000 millones de euros, representando un 12% del total de hipotecas vivas. ¿Significarían un “credit crunch” estas cifras? Aparentemente no, puesto que no se perdería el 100% del préstamo pero partimos de la premisa que los inmuebles se venden y que se encuentran en estas circunstancias.

Nuestro sistema financiero puede pender de un hilo muy frágil y Moody´s ya avisó hace unos meses del riesgo Ninja, si repuntan los tipos de interés en el próximo ejercicio, las tasas de paro siguen por los derroteros actuales y no se reactiva la economía general que permita al menos darle salida aunque sea con pérdidas a la cartera de inmuebles, aunque tampoco podemos perder de vista esta distribución crediticia entre las distintas entidades, datos que no están disponibles en este informe.

Por último, nota para optimistas, en estos datos no están incluidas las titulizaciones hipotecarias, que por ahí si puede venir otro palo de los que hacen historia.

Más Información | Banco de España – Informe de Estabilidad Financiera 06-2009 (PDF)

En El Blog Salmón | Afloran las primeras hipotecas basura en nuestro sector financiero,

Ver 3 comentarios