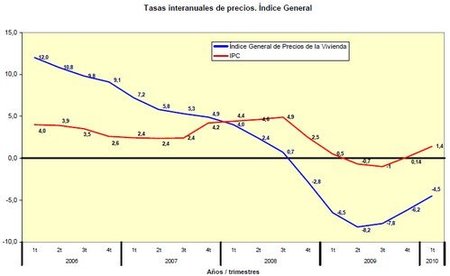

El título del post podría pasar por el título de cualquier filme malo de serie B. Comprad ladrillos, comprad, al precio que sea y en las circunstancias que cada uno pueda. Hoy, hemos conocido el dato publicado por el Ministerio de la Vivienda en el que se certifica cómo el precio de la vivienda sigue a la baja. La caida interanual del 4,5% por metro cuadrado situa el precio medio en 1.867 euros.

Como todas las estadísticas, tenemos dos lecturas:

-

Seguimos en el pozo y este parámetro va a seguir a la baja durante mucho tiempo o

-

Otras fuentes destacan cómo esta caida se ralentiza y podemos vislumbrar la salida del túnel tal y como anhelan los nuncabajistas del ladrillo.

En simultáneo, se suceden noticias que quieren vacunar a la sociedad sobre la necesidad de comprar ladrillos si o si, como afirma Cinco Días con las cuentas de la lechera sobre las deducciones fiscales en vivienda o cómo se lanzan las campanas al vuelo porque el número de transacciones inmobiliarias aumenta.

En el caso de las deducciones fiscales, al igual que comentaba en Unience en referencia a los planes de pensiones, la imprevisión fiscal en la que vivimos hace que cualquier planificación económico-financiera basada en ahorro fiscal pierda completamente el sentido. En esta línea, un hipotético ahorro de 25.000 euros en 21 años obtenido mediante una deducción fiscal en el IRPF es el mayor cuento de la lechera al que nos podemos agarrar.

Nadie puede afirmar que la política fiscal en el IRPF va a permanecer invariable en 20 años, o en cinco o en dos, más aún cuando cada dos por tres se realiza un ajuste en las deducciones fiscales. En segundo lugar, la redacción final de la Ley de Economía Sostenible y el futuro de la deducción por vivienda habitual está en el aire y hasta la aprobación definitiva de la Ley, sólo hacemos elucubraciones con la fiscalidad de la vivienda habitual.

Y como dato más importante, mientras el precio de la vivienda siga a la baja o creciendo por debajo del IPC, cuanto más demoremos la compra, mejor operación financiera estaremos llevando a cabo, sin hacer cuentas con el dinero del IRPF. Este motivo es extensible al tipo impositivo de IVA aplicable a la vivienda o al hipotético ajuste del impuesto de transmisiones patrimoniales.

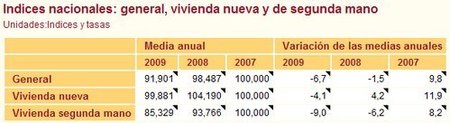

Respecto a las estadísticas que se presentan sobre el precio de la vivienda, la metodología del Ministerio es bastante difusa, dado que no constata si son valores fijados para la venta o valores realizables. Aún así, según los valores reales de transmisión que ofrece el INE, podemos constatar cómo en dos años, la vivienda usada se vende un 15% por debajo del valor que presentaba en 2007.

Ese 15% cubre con creces el hipotétito ahorro fiscal en 20 años, o el alza en los impuestos. Sin pasar por alto que la explosión inmobiliaria no ha hecho nada más que comenzar. No obstante, mucha gente sigue pontificando sobre las bondades de comprar vivienda ahora mismo y marcan el 2010 como el año clave. Perfecto, el tiempo pondrá a cada cual en su sitio, pero no olvidemos en esta vorágine el papel del sector financiero tragando ladrillos.

Más Información | Ministerio de Vivienda

En El Blog Salmón | Manual para comprar una vivienda limpiando la carroña financiera, Resultados encuesta vivienda y precios

Ver 14 comentarios