Desde hace unos meses, anda circulando por la red la contabilidad del Partido Popular bastante detallada, filtración que realizó Anonymus y que el PP le da carta de validez al presentar la denuncia de los hechos.

Pues bien, basta con echar una ojeada a esta "contabilidad oficial" para descubrir algunos puntos interesantes de todo el embrollo judicial que se le viene encima al PP y a Unifica con las obras de la sede de Génova, empresa que realizó estas reformas como contratista principal.

Los apuntes contables de 2006/2007

Tal y como podemos ver en las capturas adjuntas de la cuenta del proveedor, según la contabilidad del PP, en el año 2006, tenemos el primer apunte anulado contra partidas pendientes por importe de 580.000 euros y que no tiene rastro en contabilidad, sobre todo en las cuentas de tesorería. Esto podría ser un error salvo que exista contrapartida de pago, claro está. En la contabilidad oficial, este pago, no aparece.

No obstante, el primer dato significativo lo tenemos en el año 2007, cuando el PP paga 522.000 euros en concepto de pagos a cuenta sin que se emita la correspondiente factura obligatoria por parte de la empresa. Estos pagos se realizan contra la cuenta del PP del Banco Popular 600062947.

Este descuadre, se arregla el 14/01/2008 con la contabilización de correspondiente factura por importe de 988.195,90 euros. A 12/02/2008, la cuenta con el proveedor está saldada, pero claro, aquí entra en juego el auto de Ruz.

La contabilidad del 2008 de Unifica

Tal y como ha señalado Ruz en el auto, existe una factura por importe de 195.000 euros con fecha de 14/01/2008 y su correspondiente recibí, ambos con un sello posterior de anulación y que tal y como podemos apreciar en la contabilidad del PP, no tenemos rastro, dado que la cancelación de la factura del día 14/02/2008 de 988.195 euros estaba pagada parcialmente en 2007 y el resto se paga desde la cuenta del Popular el 17/01/2008.

Eso si, tenemos un ingreso bastante curioso en la cuenta del Popular un par de días antes por importe de 180.000 euros imputado al Grupo de Senadores. De esta contabilidad, no hay detalle, pero se ha usado una cuenta puente del BBVA para meter este ingreso que no aparece reflejado ni como donación ni como nada en la propia contabilidad del 2008. Sólo movimientos financieros contra las cuentas de patrimonio.

Ahora, si miramos el total de saldos del 2008 de la cuenta de Unifica, podemos ver cómo existe un pago por banco de 200.000 euros el 27/10/2008 que según el juez Ruz difiere con el recibí en metálico de 200.000 euros de la misma fecha. Llama bastante la atención de los últimos apuntes del ejercicio 2008, cómo cómo los pagos del 27/10 y del 14/11 aparecen contabilizados como pagos a cuenta cuando en teoría, existe una factura emitida posterior y estos pagos cancelan dicha factura. Si la audiencia demuestra que el pago de 200.000 euros en metálico está duplicado, quedaría claro que han existido pagos en B, al igual que el pago anterior de 195.000 euros.

Aparte, muy curioso el mecanismo de pagos de la cuenta 551 contra patrimonio que se detalla, cuenta que tiene toda la pinta de ser una cuenta puente para justificar ingresos en banco que no pasan por donaciones o trapicheos variados.

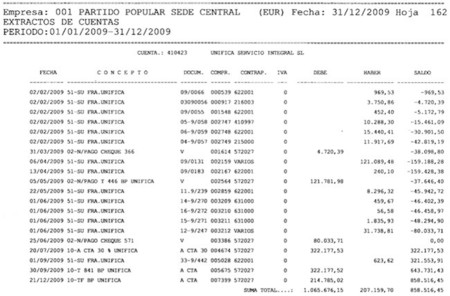

El detalle de las cuentas de Unifica en 2009

Aqui es dónde tenemos el cúmulo de pagos sin facturas, puesto que tal y como podemos ver, según la contabilidad del 99, durante el año 2009 se pagaron a Unifica 859.140,07 euros sin que existan las facturas oportunas por dichos pagos.

Recordando el funcionamiento de la LGT y sobre todo la Ley del IVA, los anticipos o entregas a cuenta, tienen que sujetarse a IVA, pero este es un punto que repercute a la empresa prestadora del servicio, no al propio PP de manera directa.

Por desgracia, no tenemos la contabilidad del año 2010 para ver cómo se cierra esta cuenta de proveedor, pero si me quedo con los siguientes hechos: Al Tribunal de Cuentas le han colado como mínimo 859.000 euros de gastos en la sede sin facturas a cierre del 2009 Llama poderosamente la atención la imputación de costes en la partida de Equipos de Aire Acondicionado de la Sede de Génova, por importe total de 1.157.906 euros. De estas partidas, se imputan a Unifica 197.300 euros en 2009 contra facturas pendientes de recibir, 269.051 euros en el año 2008, 178.705 euros en el año 2007 contra facturas pendientes de recibir y pago cruzado con Unifica y 97.039 euros en el año 2006.

El juez Ruz y los peritos de la Audiencia Nacional, deberían comprobar el detalle de las contrapartidas de las cuentas no financieras del PP (grupos 551 de contabilidad), sobre todo, aquellas que no tienen correlación directa con desglose contable y que se imputan a los grupos parlamentarios y grupos de senadores. En todos los casos, aparecen ingresos en las cuentas por importes superiores a los 4 millones de euros que no tienen contrapartida en subvenciones ni en donaciones.

Cospedal afirma que toda la contabilidad del PP está en A y que la B no existe. Aún así, la contabilidad A del PP, tiene ciertas lagunas bastante turbias en relación a los pagos por anticipos, entregas a cuenta y facturas diferidas de ejercicio con este proveedor determinado.

En El Blog Salmón | Sr. Montoro: las facturas de las obras de Génova ¿con IVA o sin IVA?, Los papeles de Bárcenas Imagen | Partido Popular

Ver 4 comentarios