Marc Fortuño

Ayer, la Comisión Nacional del Mercado de Valores (CNMV) comunicó que el grupo que gestiona las infraestructuras de mercado y sistemas financieros de Suiza, SIX GROUP, había lanzado una oferta pública de adquisición (OPA) sobre Bolsas y Mercados Españoles a un precio de 34 euros la acción para adquirir el 100% de acciones.

Este precio supone ofrecer una prima del 34% sobre el precio de cierre de la cotización de BME el pasado viernes y del 44 y 48% sobre el valor medio ponderado de los últimos tres y seis meses, respectivamente.

Por lo tanto, se trata de una prima relativamente alta, aunque como veremos más adelante, está plenamente justificada por las potenciales economías de escala que se pueden desarrollar con esta adquisición.

Después de comunicar este hecho, el regulador bursátil español suspendió cautelarmente la cotización del valor hasta las 9:30h de la mañana que se reanudó con una subida meteórica por encima del 30% del valor, incluso, las acciones cerraron en 35,06 euros debido a la especulación sobre una contra OPA por parte de Euronext.

¿Qué tiene de interesante BME?

Durante los últimos 8 años, el término OPA y BME han estado siempre en las especulaciones sobre movimientos corporativos. En su sector es una empresa relativamente pequeña con una capitalización de menos de 3.000 millones, frente a Euronext (5.000 millones) y los grandes peces Deustche Bourse (26.000 millones) y London Stock Exchange (24.000 millones de libras).

BME es una empresa destacada del parqué español, porque es una de las pocas bolsas independientes que todavía están en juego en Europa, con una estructura de monopolio en la gestión del mercado bursátil español, lo que le confiere una ventaja competitiva clara y con un la puerta a Latinoamérica gracias al Latibex.

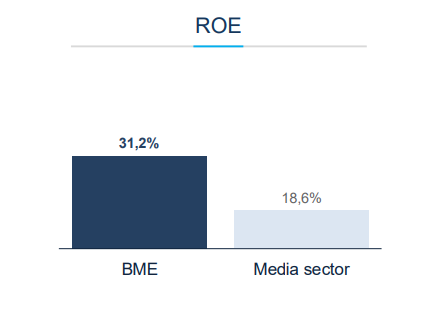

Al carecer de competencia goza de unos márgenes más amplios y unos resultados atractivos sostenidos en el tiempo. De ahí se entiende que la ROE del negocio es del 31,2%, frente al 18,6% de la media del sector (datos del 3r trimestre de 2019).

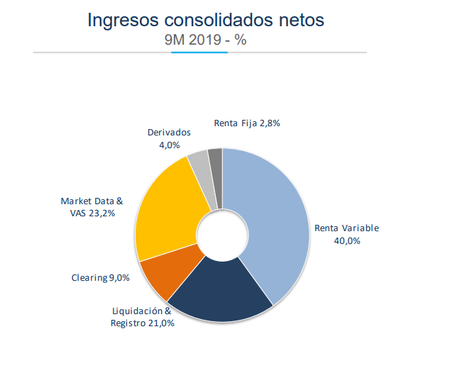

También, desde el punto de vista del mix de ingresos, se ha visto afectada por un menor volumen de negociación en la renta variable que ha compensado con una mayor diversificación de sus ingresos, potenciando su negocio de derivados y clearing.

Con unos resultados relativamente sólidos, permite destinar el 96% de los beneficios a sus accionistas, ofreciendo históricamente una gran remuneración al accionista vía dividendos.

34 euros por acción puede parecer caro a simple vista, pero la si miramos la eventual economía de escala que surgiría con SIX tiene bastante lógica.

La previsión para el próximo año es que BME tenga unos costes operativos de 118 millones de euros. Supongamos generosamente que SIX puede reducir esa cifra en un 40% -una proporción mayor de la que Euronext pretende conseguir en Oslo Bors. Tributadas al 25% y capitalizadas, estas economías se traducirían en unos 350 millones de euros de valor añadido para los accionistas de SIX. Eso es solo la mitad de la prima que ofrece.

Sobre este punto de las sinergias, hay que hacer matizaciones. Es muy probable que tanto el Gobierno español como CNMV busquen mantener el negocio en España para evitar la pérdida de puestos de trabajo. Debido a que el gran negocio de esta compra se encuentra en sinergias resultantes en el nuevo grupo, por lo que una posiciones dura por parte de España perjudicaría la OPA, hasta un extremo de su renuncia si se eliminan los incentivos.

Los incentivos de SIX y Euronext para hacerse con BME

En el mercado europeo, nos encontramos con dos grandes actores como son Deustche Bourse y London Stock Exchange. Si uno de estos actores interviniera en la operación de OPA podría plantear serios problemas en materia de competencia y la CNMV podría denegar la operación. Por ello, la operación corporativa está centrada en actores relativamente más pequeños como son Euronext y SIX.

Como hemos comentado, tenemos por un lado que SIX que ya ofrecido por BME 34 euros por acción lo que significa valorar la compañía en 2.843 millones de euros, una prima del 34% sobre la capitalización bursátil que al inicio de esta semana se encontraba en poco más de dos mil millones.

Para SIX, está operación le daría un pie dentro de la Unión Europea, elevaría el grupo combinado al tercer puesto en términos de ingresos y beneficios. Además, significaría un impulso después de que desde Bruselas se impidiera a los inversores con sede en la Unión Europea que no pudieran operar a las bolsas suizas a partir de julio de este año tras la escalada por la disputa del tratado bilateral que quedó estancado.

Si finalmente SIX consiguiera hacerse con BME permitiría la bolsa Suiza ofrecer compensación y liquidación de acciones dentro de la Unión Europea utilizando la infraestructura existente de la Bolsa española.

En principio Euronext se había negado, al menos en las declaraciones, a manifestar que estuviera pujando por la empresa española pero ya se produjeron reuniones ayer y veremos en un futuro próximo se formaliza una contra OPA que mejore el precio ofertado por SIX.

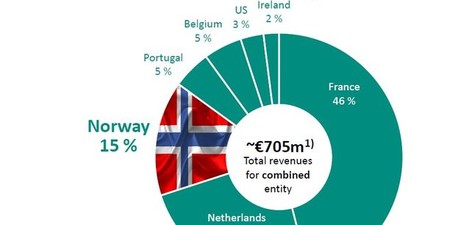

Desde el punto de vista de Euronext sería completar esa estrategia de compras que se han llevado a cabo durante los últimos tiempos ha logrado aumentar su presencia y ahora opera en Noruega, Países Bajos, Bélgica, Portugal, Francia e Irlanda.

Ver 4 comentarios