Marc Fortuño

El pasado viernes con el Boletín Oficial del Estado (BOE) publicó el Real Decreto Ley 17/2018, de 8 de noviembre, por el cual se modificaba la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (AJD). Una medida que surge tras la decisión del Tribunal Supremo de seguir identificando como sujeto pasivo a los prestatarios.

El Gobierno socialista justifica está medida urgente para ofrecer, de un modo preciso, las reglas de una actividad tan común como el contrato de préstamos con garantía hipotecaria y también, garantizar a los ciudadanos sus derechos como consumidores.

Ante la rueda de prensa, el Presidente del Gobierno, Pedro Sánchez, comentó que "nunca más los españoles paguen este impuesto y lo pague el sector financiero, la banca". Además, ante la cuestión planteada sobre la posibilidad de que se repercutiera al cliente, el Presidente apelaba a la responsabilidad del sector para que esta decisión no quedara repercutida en las comisiones y tipos de los préstamos hipotecarios.

El AJD será pagado por la banca y no podrá deducirse en el Impuesto sobre Sociedades

El Real Decreto Ley ya publicado en el BOE modifica la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en el artículo 29 que hace referencia al sujeto pasivo del AJD:

Será sujeto pasivo el adquirente del bien o derecho y, en su defecto, las personas que insten o soliciten los documentos notariales, o aquellos en cuyo interés se expidan.

Cuando se trate de escrituras de préstamo con garantía hipotecaria, se considerará sujeto pasivo al prestamista.

Por lo tanto, la ambigüedad de la ley queda eliminada y deja ahora muy claro quién tiene que pagar, cosa que la ley original debería haber hecho desde el principio hace 23 años. Por lo menos ahora sabemos con seguridad que los bancos, no los prestatarios, pagarán el impuesto sobre las nuevas hipotecas españolas.

Además, para que el pago de este impuesto no pueda ser deducido por la banca en el Impuesto de Sociedades, se modifica el artículo 15 de la Ley del Impuesto sobre Sociedades que hace referencia a los Gastos no deducibles. Se incorpora el apartado "m":

m) La deuda tributaria del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, modalidad Actos Jurídicos Documentados, documentos notariales, en los supuestos a que se refiere el párrafo segundo del artículo 29 del Texto refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, aprobado por el Real Decreto Legislativo 1/1993, de 24 de septiembre.

¿Supone algún problema para la banca este cambio?

El gran riesgo de la sentencia para la banca era una incertidumbre prolongada por la primera decisión del Tribunal Supremo y que en su revisión fuera de carácter retroactivo, pero ambos escenarios quedan eliminados, por lo que no hay problema para el sector.

Con relación a que sea el prestamista, la banca, el nuevo sujeto pasivo tampoco le supone un desafío. En un sector como es el bancario que tiende a la alta concentración y por lo tanto, la falta de competencia, todo incremento de costes se repercute directamente al cliente.

Para no perder rentabilidad en el producto estrella de cualquier entidad, la banca puede imputar al cliente el impuesto sobre AJD a través de dos medidas:

Incrementar las comisiones. En esta medida se vería afectada la comisión de apertura que es la más común en todas las hipotecas o bien se podría repartir la carga con las comisiones de estudio. Aunque también existe la comisión de desistimiento o tipos de interés por si el consumidor decide devolver parte de su hipoteca antes de tiempo, difícilmente se verá afectada debido a la imprevisibilidad de amorticipación anticipada.

Hipotecas a un tipo más alto. La otra medida es simplemente ofrecer la hipoteca a un tipo de interés más alto para que los márgenes del producto no se vean alterados.

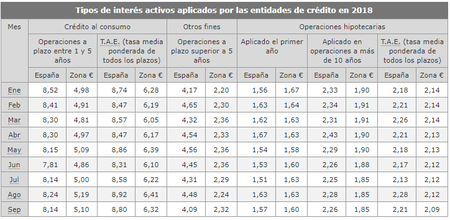

En los últimos 12 meses, la TAE (tasa media ponderada de todos los plazos) de la banca española ha sido superior a la Eurozona. Los últimos datos que ofrece el Portal Cliente Bancario del Banco de España corresponden al mes de septiembre, y muestran que en las operaciones hipotecarias españolas se paga un TAE del 2,21% frente al 2,09% de la Eurozona.

Previsiblemente, este diferencial en el TAE que tiende a ser alrededor de 10 puntos básicos en los últimos meses, se incrementará una vez los bancos imputen al cliente el sobrecoste. Incluso, si la entidad decide sufragar el impuesto con hipotecas a un tipo más alto podría recibir más que el propio importe del impuesto.

Si no se elimina el impuesto AJD... Nada cambia

En términos efectivos para el cliente nada cambiará con este Real Decreto... Lo que no se paga por un lado se paga por el otro. Eso sí, en medio queda una inestabilidad jurídica propiciada desde el sistema judicial y una medida efectista (que no efectiva) del Gobierno español que no aporta absolutamente nada en el resultado final.

La única medida que hubiera supuesto realmente un cambio para el cliente sería la eliminación del impuesto de AJD que tienen un tipo general que alcanza hasta el 1,5% sobre el valor de la hipoteca y está en manos de las Comunidades Autónomas que algunas de ellas bonifican en mayor o menor grado. Pero esta medida parece que quedó descartada por el PSOE que mantiene el tipo del 1,5% en las comunidades de Aragón, Comunidad Valenciana y Andalucía.

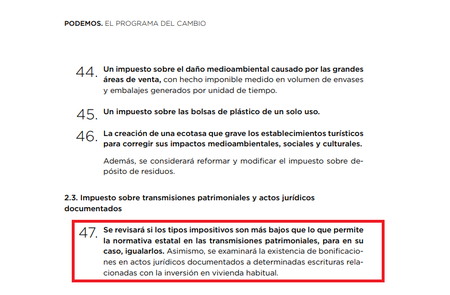

Incluso, Podemos, que ha buscado focalizar en el Supremo la reivindicación en la protesta de la sentencia, apoyó al PSOE en Aragón para que subiera el impuesto un 50%. Y en el programa electoral de Podemos de 2015 se apuntaba como medida que se debía examinar "la existencia de bonificaciones en actos jurídicos documentados a determinadas escrituras relacionadas con la inversión en vivienda habitual".

Ver 8 comentarios