Onésimo Alvarez-Moro

Continuando con nuestra serie de Conceptos de Economía, en este artículo explicamos de donde obtienen su financiación los Estados.

En estos momentos de dificultades y de aumentos en gastos, las distintas fuentes de ingresos de los Estados se hacen cada vez más importantes.

Aunque distintos países tienes sus diferencias relacionadas con su historia y sus preferencias, en términos generales, las fuentes suelen ser muy similares.

Los presupuestos de un Estado, ingresos y gastos, están establecidos para que el gobierno cumpla con los objetivos políticos que ha fijado. No obstante, todo nuevo gobierno se encuentra con una estructura de ingresos y de gastos establecida y efectuar cambios radicales suele ser difícil y tardar su tiempo.

Como lo definen en los Presupuestos Generales del Estado españoles:

La actividad financiera pública tiene por objeto satisfacer determinadas necesidades sociales. El punto de partida es un proceso de toma de decisiones sobre la asignación que ha de hacerse de los recursos disponibles. Ello conforma en gran medida la política económica del Gobierno.

En los sistemas de mercado privado donde las principales fuentes de riqueza las crean los grupos privados, personas y empresas, en principio, el objetivo de cualquier gobierno debe ser imponerse a este entorno productivo el mínimo posible.

Fuertes imposiciones tendrá el impacto de reducir el incentivo de invertir en nuevos negocios, en contratar nuevos empleados y en aumentar las salidas de capital, con la resultante reducción en la actividad económica, causando menos crecimiento, menos riqueza y más pobreza.

Cualquier inherencia impositiva impacta los incentivos económicos y, como consecuencia, tiene el efecto de reducir la actividad económica. Es decir, si el gobierno me quita todo lo que genero en impuestos, no emprenderé y no trabajaré.

Por esta razón, aunque a todo gobierno le gusta gastar, los más responsables entienden que hay consecuencias negativas de fijar el nivel de los impuestos demasiado alto.

En ese contexto también, el gobierno no sólo debe mantener su recaudación al mínimo nivel posible para hacer frente a los gastos que tiene, pero la mezcla de estos también deben fijarse correctamente para que se minimize al máximo su impacto negativo y su freno a la actividad empresarial.

En España, los impuestos, con los gastos, vienen reflejados cada año en los Presupuestos Generales del Estado que lo definen de la siguiente forma:

El artículo 32 de la Ley 47/2003, General Presupuestaria, define los Presupuestos Generales del Estado como “la expresión cifrada, conjunta y sistemática de los derechos y obligaciones a liquidar durante el ejercicio por cada uno de los órganos y entidades que forman parte del sector público estatal”.

Es decir, todos los ministerios y las entidades estatales resumen su necesidad de ingresos y gastos en este resumen anual. Ahí encontraremos los distintos impuestos que el gobierno ha establecido y cuánto proyectan que recaudarán de cada uno de las posibles partidas.

En términos generales, las fuentes de financiación que estados tienen se pueden resumir en los siguientes:

En los ingresos corrientes, se distinguen los siguientes:

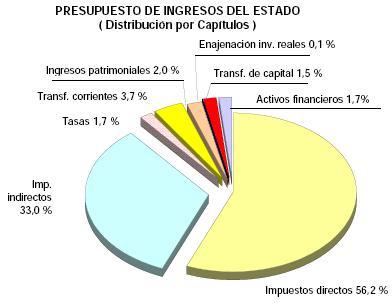

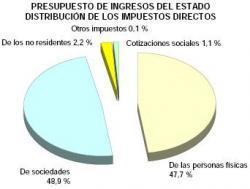

Impuestos directos: estos son los que cobran directamente de los sueldos y beneficios e incluyen los siguientes:

-

los impuestos sobre la renta de las personas físicas, que son deducciones que las empresas nos hacen de nuestro sueldo en nombre del gobierno.

-

los impuestos sobre los beneficios de las empresas, que son impuestos que las empresas pagan al gobierno en base a los beneficios generados ese año.

-

las cotizaciones sociales, que son impuestos igual pero van destinados a unos gastos específicos y a unos ahorros para el futuro, gestionados por el gobierno.

-

impuestos sobre transferencias patrimoniales.

-

impuestos de no residentes.

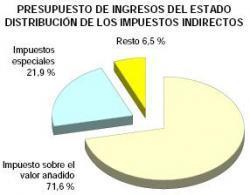

Impuestos indirectos: estos son los que se cobran como parte de una compra de cualquier producto y servicio que contratemos y se llaman impuestos sobre el valor añadido (IVA) o impuestos sobre las ventas en algunos países.

En estos casos, toda compra, excepto en algunas excepciones permitidas, debe también pagar su respectiva IVA, que es retenida por el vendedor y luego pasado al gobierno.

En términos generales, empresas que pagan IVA tienen el derecho de deducir el IVA que han pagado del monto de IVA que han recaudado y que deben pasar al gobierno y, así, reducir al máximo el IVA que pagan. La conclusión de esta serie de transacciones es que IVA es un impuesto que debe pagar el consumidor final por el producto o servicio que compra.

Aquí no estamos hablando de las múltiples formas en que los españoles tienen de evadir sus obligaciones de pagar IVA.

Impuestos indirectos especiales: como pueden ser los impuestos adicionales que se imponen sobre productos como el tabaco, el alcohol y la gasolina.

Tasas, precios públicos y otros ingresos relacionados: estos normalmente son cargas o costos que los gobiernos cobran por ofrecer algún servicio o por realizar alguna gestión. Por ejemplo, incluyen los siguientes:

-

tasas cobradas por inspección de proyectos y aduaneros, etc.

-

por ocupación y aprovechamiento del domino público marítimo y terrestre.

-

entradas a museos.

-

por la emisión de documentos oficiales, como son los carnets de identidad y los permisos de conducir.

-

venta de bienes, como pueden ser publicaciones y medicaciones.

-

otros ingresos, como pueden ser recargos, multas y ganacias en el mercado de cambios.

Transferencias corrientes: como pueden ser ingresos recibidos de organismos autónomos, de agencias estatales, de organismos públicos y de empresas estatales, incluyendo fondos del exterior.

Ingresos Patrimoniales: como pueden ser los siguientes:

-

intereses de títulos, depósitos y valores, intereses de préstamos y garantías concedidas.

-

alquileres de edificios estatales.

-

dividendos del Banco de España.

-

dividendos de empresas y entes estatales como son el Instituto de Crédito Oficial (ICO), la Fábrica Nacional de Moneda y Timbre, los Aeropuertos Españoles y Navegación Aérea (AENA) y la Sociedad Estatal de Participaciones Industriales (SEPI).

En los ingresos de capital se distinguen:

Enajenación de inversiones reales: como pueden ser la venta de solares y de otras fincas del Estado.

Transferencias de capital: como pueden ser ingresos por variación de activos financieros.

Finalmente, en las operaciones financieras se incluyen:

Activos financieros: como pueden ser transferencias recibidas de la seguridad social, de otras agencias estatales. También trata de fondos provenientes del Fondo Europeo de Desarrollo Regional, del Fondo de Cohesión, del Fondo Social Europeo y transferencias provenientes de la Unión Europea.

Pasivos financieros: como pueden ser ingresos provenientes de avales públicos y otras garantías, por ejemplo, de las relaciones del Estado con el Instituto de Crédito Oficial (ICO).

Más información: Presupuestos Generales del Estado español y de los Estados Unidos de América

Ver 6 comentarios