Alejandro Nieto González

ColaboradorLos tipos de interés empiezan a notarse en las cuentas bancarias, aunque no todo lo universalmente que se debería. Aunque es posible encontrar depósitos al 4% de interés lo normal es que sean en bancos extranjeros. ¿El motivo? La falta de competencia bancaria en España debido a las integraciones que ha habido en los últimos 15 años.

Y cuando llega la hora de contratar depósitos en bancos extranjeros muchos se echan atrás porque no es tan obvio cómo declarar las ganancias obtenidas, incluso si estamos hablando de bancos en la zona euro de la Unión Europea, donde no hay cambio de divisas.

Fiscalidad de los depósitos

Los intereses generados por los depósitos se consideran, a efectos del IRPF, rendimientos del capital mobiliario. Su fiscalidad es distinta a la de las rentas del trabajo, es inferior. Y los impuestos a pagar se calculan de la siguiente manera:

- Los rendimientos de hasta 6.000 euros tributan al 19%

- Los rendimientos de entre 6.001 euros y 50.000 euros tributan al 21%

- Los rendimientos superiores a 50.001 euros tributan al 23%

Por ejemplo, si cobramos unos intereses de 10.000 euros, los primeros 6.000 euros tributan al 19% y el resto al 21%, es decir, habría que pagar de impuestos 6.000 x 0,19 = 1.140 euros más 4.000 x 0,21 = 840 euros, en total 1.980 euros (un tipo medio del 19,8%).

Sin embargo declarar estos impuestos es mucho más fácil ya que lo hace automáticamente el programa Renta WEB de la Agencia Tributaria. Es más, si la cuenta bancaria es de un banco español o de un banco extranjero con sucursal en España están obligados a reportar los datos y aparecerán automáticamente en nuestro borrador, que solo tendrá que ser confirmado.

El problema viene cuando el banco extranjero no tiene sucursal en España y tenemos que, de forma manual, declarar los ingresos. Pero tampoco es muy complicado ya que solo hay que reportar los intereses como vamos a explicar a continuación y Renta WEB se encarga de hacer el cálculo de los impuestos a pagar.

La casilla de la declaración de la renta donde indicar los intereses

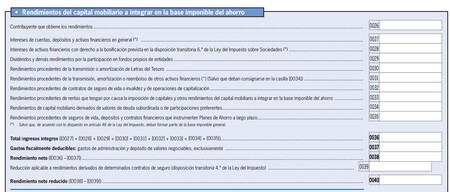

La casilla donde declarar los ingresos debido a los intereses bancarios es la 027, en la página 5 apartado B: "rendimientos del capital mobiliario". Al pulsar sobre dicha casilla nos permite introducir los ingresos íntegros, retenciones y gastos. Esto normalmente es reportado por los bancos españoles y bancos con sucursal en España pero si tenemos cuenta en un banco extranjero sin sucursal en España simplemente tenemos que dar de alta un nuevo rendimiento y poner únicamente lo rendimientos.

La casilla de retención debe quedar vacía porque si nos han practicado una retención no ha sido para el Gobierno español (si lo hicieran así entonces ya estarían reportando los datos a nuestro borrador de Hacienda y no tendríamos que hacer nada, solo confirmar el borrador). Por tanto si nos han practicado alguna retención ha sido por parte de un Estado extranjero y debe declararse en otro sitio.

Estas retenciones extranjeras deben reportarse en la casilla 588, bajo el epígrafe "impuesto satisfecho en el extranjero". Luego Renta WEB se encarga de calcular de forma automática una deducción por doble imposición para que no paguemos impuestos dos veces por lo mismo. Lo ideal, de todas formas, es indicar al banco donde tenemos el depósito, que somos residentes en España para que no nos hagan ninguna retención en el extranjero.

El modelo 720

Una última indicación por si tenemos depósitos importanes en el extranjero: existe una obligación legal de reportar cualquier declaración de bienes en el extrajero que superen los 50.000 euros. Este es el modelo 720.

En el pasado este formulario era un suplicio y además, de no hacerlo, las sanciones podían ser muy cuantiosas, pero debido a una sentencia del TJUE, que indicaba que esta fiscalización de los bienes ponía trabas a la libre circulación de capitales dentro de la UE, ahora es mucho más sencillo. Sin embargo es un trámite que hay que realizar si tenemos, por ejemplo, depósitos por importes superiores a 50.000 euros en un banco extranjero.

De todas formas seguimos pensando que el modelo 720 debería ser retirado definitivamente para cumplir no solo la sentencia del TJUE al pié de la letra sino también en su espíritu. Al igual que Economía retiró el D6 porque no tenía ningún sentido, el 720 también está obsoleto.

Imagen | La Moncloa

Ver 1 comentarios