Marco Antonio Moreno

PIB zona euro 1996-2013

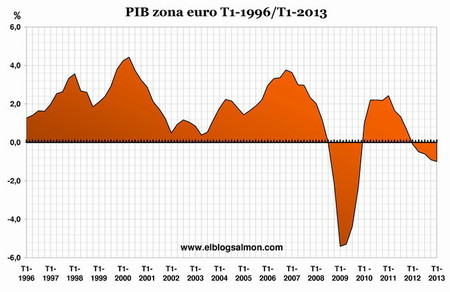

Desde agosto de 2007, los bancos centrales de los países industrializados han intervenido masivamente para neutralizar el impacto negativo de las burbujas desatadas por el sistema financiero. Sin embargo, a seis años e estas prácticas, la economía se encuentra en una situación tan débil como al comienzo y el panorama global no ofrece perspectivas reales de recuperación. El desempleo en los países de la zona euro se ha empinado al 12% y en España y Grecia supera el 26%, sin ninguna perspectiva de un rápido descenso en el corto plazo.

En este período de seis años los bancos centrales han acudido a todo su arsenal de políticas inyectando masivas cantidades de dinero y reduciendo la tasa de interés a niveles cercanos al cero por ciento. En paralelo, y desde 2010, los gobiernos han implementado drásticos planes de austeridad fiscal, como si los problemas de la actual crisis hubieran sido detonados por un excesivo gasto público. Los problemas, como hemos señalado en varios momentos, no han sido generados por la deuda pública sino por la deuda privada que en muchos casos triplica el Pib de los países. Por ello que aplicar recortes presupuestarios no solo ha sido nefasto sino que ha sumergido a los países en una crisis más profunda.

Una crisis que es fruto del excesivo endeudamiento privado no se puede resolver con una contracción intencional del gasto público. Si el estallido de la crisis provocó la retirada de la inversión y el descenso en el consumo privado, agregar un retroceso del gasto público no hace más que acelerar el colapso masivo de la demanda agregada, con todas las fuerzas destructivas que potencian el desempleo y retroalimentan el proceso recesivo.

Por eso no puede ser sorpresa la caída continua de los precios y la deflación propagada por la caída de la demanda agregada que ha inducido el alto desempleo. Lo insólito, para muchos, es que no se vean aún los tan temidos brotes inflacionarios resultado de las masivas inyecciones de dinero. Esto demuestra la falsedad que encierra la teoría cuantitativa del dinero en la cual todo aumento en la cantidad de dinero se traduce en un aumento en los precios. La formidable ampliación en la oferta de dinero que han realizado los bancos centrales de Estados Unidos, zonaeuro, UK, China y Japón, no se ha traducido en una escalada inflacionaria. Y muy lejos de inflación, lo que hay hoy en el mundo en Deflación, es decir “una caída sistemática en el nivel de precios”.

¿Estaba dominado el ciclo económico?

A medida que crece la evidencia de que una recesión económica profunda comienza a echar raíces en Europa, se acelera el nerviosismo de los mercados, la volatilidad de las bolsas y el miedo a las escaladas en la prima de riesgo. El letargo que sumerge a las economías de Europa, Estados Unidos, China y Japón, es la señal más clara del error que fue dejar a los mercados a su libre arbitrio, desregular el sistema financiero, y aceptar el juicio de Milton Friedman de que “hemos llegado a la dominación del ciclo económico”.

La creencia de que la teoría económica había llegado a tal nivel de desarrollo y que había alcanzado “el dominio del ciclo económico”, generó numerosas teorías que han sido completamente desacreditadas en estos seis años de crisis (como la teoría de las expectativas racionales, de George Lucas, o la teoria de los mercados eficientes, de Eugene Fama, entre otras). El fracaso de esa contrarrevolución monetarista tiene hoy al mundo en su más serie encrucijada y, lo que es peor, sin ninguna perspectiva real de salida de la crisis.

Los bancos centrales subestimaron las dimensiones de la crisis y sostuvieron, inicialmente, que se trataba de una crisis de liquidez, sin detectar que era un crisis de solvencia que implicaría la caída de los precios y el masivo cierre de industrias con su proliferación de desempleo. Este mal diagnóstico hizo pensar que bastaba con "tirar la plata en helicóptero" (la receta de Milton Friedman para las crisis financieras), desconociendo que esta crisis tenía su epicentro en el eje del mundo industrializado y capitalista, y que aquí no servirían las recetas que se habían aplicado con relativo éxito en las crisis asiática, rusa, mexicana o brasileña.

Esas crisis habían ocurrido en la periferia del mundo capitalista y su salida iba siempre por la vía de la devaluación monetaria, sea el baht tailandés, el rublo ruso, el real brasileño o el peso mexicano. La devaluación siempre dió sus frutos en la reactivación de economías víctimas de un shock financiero desatado por endeudamiento excesivo. Para estas economías, la devaluación ayudaba a impulsar la demanda interna y el empleo, con un aumento importante de las exportaciones que se abarataban al resto del mundo (nótese que en este caso el resto del mundo eran los países más industrializados).

Sin embargo, una crisis que nace en los países industrializados y que se va propagando entre estos propios países, no tiene opciones de apelar a las devaluaciones competitivas y solo consigue ingresar a una guerra de divisas que solo implica más destrucción de empleo y empobrecimiento.

En su error de diagnóstico, los bancos centrales no sólo han destruido una gran cantidad de empleo (que será difícil de recuperar) sino que han destruido también las bases industriales que tomó décadas desarrollar y que en muchos casos se hizo con un gran esfuerzo estatal. Por eso el sector industrial es justamente uno de los más aquejados con la crisis y, al igual que el desempleo, no tendrá una recuperación rápida en el corto plazo. El error de los bancos centrales fue apoyar masivamente a un sistema financiero quebrado, y abandonar a su suerte a la economía real, la que realmente genera empleo y crecimiento.

En El Blog Salmón | Europa se sumerge en una recesión más larga que la de 2008-2009, El adiós a la contrarrevolución monetarista

Ver 43 comentarios