Marco Antonio Moreno

La fuente principal del crecimiento en los últimos 30 años fue por la vía del endeudamiento y el crecimiento del dinero fiduciario, es decir, dinero sin respaldo real. A diferencia del patrón oro, o del dinero convertible en bienes reales, el dinero fiduciario no es convertible en nada y solo debe su existencia a la confianza que genera como medio de cambio. Esta confianza tiene su correlato en la dinámica del empleo y la demanda, pues mientras el crecimiento impulsa la demanda y la circulación del dinero, los flujos de pago entre deudor y acreedor no se ven alterados. Pero cuando la relación entre prestamista y deudor se ve alterada por el quiebre que implica la pérdida de empleo, se precipita el colapso. Esta es la maldición del dinero fiduciario.

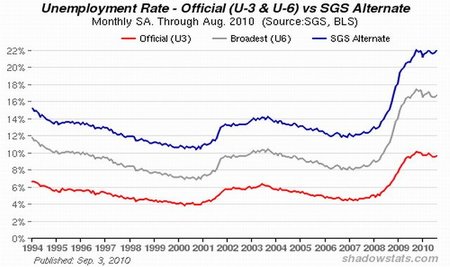

Desde el año 2005, no miles, sino millones de personas han perdido su empleo, lo que ha provocado una cadena creciente de impagos, que a su vez ha arrastrado a una cadena creciente de quiebras bancarias. Por eso, aunque se ha celebrado en las bolsas la declaración de la Oficina de Estadísticas de Estados Unidos que la recesión terminó ¡en junio del año pasado!, lo cierto es que los niveles de desempleo se mantienen históricamente altos, como muestra la gráfica, con el nivel más realista del estadístico U-6 y SGS, que lo ubica en el 22%. Este es el mejor indicador de que la recuperación está bastante lejana.

El incremento del dinero fiduciario asociado a malas inversiones está en los orígenes de los auge y caída del ciclo económico. Este proceso, o régimen inflacionario, se asocia al aumento de precios con la correspondiente disminución del poder adquisitivo de cada unidad monetaria. La expansión del dinero fiduciario implica un aumento en la oferta de dinero desde la nada, un proceso que es neutral siempre que se mantenga la circulación, por la vía de la demanda, en un flujo constante o en aumento, dado que así facilita la inyección de nuevos créditos. El control de este régimen inflacionario lo mantienen los bancos centrales vía tasa de interés, con el costo adicional de una redistribución desigual de los ingresos.

Desde los años de la Gran Depresión, nunca se había producido un colapso en bloque de los créditos, y esto es lo que ha revertido los flujos financieros y lo que ha secado las lineas de crédito. Los bancos comerciales cerraron sus ventanillas de créditos y comenzaron el proceso de desapalancamiento, provocando una disminución del ritmo de la economía. Esto se debe al proceso de devolución de los préstamos bancarios, que en la práctica significa una reducción de la moneda fiduciaria. Cuando esto sucede, el régimen de inflación se convierte en un régimen de deflación.

Ahora que estamos en medio de un problema que de acuerdo a Robert Shiller se prolongará por un mínimo de siete años, habrá que ver hasta qué punto cambian las políticas de los bancos centrales. Para éstos, toda la estabilidad económica dependía de esa única variable llamada inflación. Se pensaba que controlando la inflación se lograba dominar el ciclo económico. Nunca se tomaron en cuenta los altos costos que en materia de empleo arrojaban las políticas monetarias vía tasa de interés. No se tomó en cuenta que el engranaje principal de la cadena era el trabajo, y que la negación del trabajo arrastraría al mundo al abismo.

Irving Fisher, en su libro El poder adquisitivo del dinero (1911), hizo una declaración inequívoca en relación con la expansión del dinero fiduciario: “el papel moneda inconvertible tiene casi siempre demostrado que es una maldición para el país que lo emplea”. Ahora podemos comprender a qué se refería.

Imagen | ShadowStats.com

Ver 11 comentarios