Juan Carlos Monedero dio el viernes una rueda de prensa, en la que de manera independiente a la denuncia a la AEAT y Cristóbal Montoro (asunto que trataré en otro post por su gravedad) y las típicas explicaciones políticas, dejó bastante claro con sus explicaciones que y sus no-aportaciones de documentación que hay fraude fiscal y que lo ha corregido con una complementaria en el IRPF. Aquí el primer post sobre el tema para ver por dónde vienen los tiros.

Falta de explicaciones sobre la complementaria de IRPF realizada

Juan Carlos Monedero no entró en detalles de la complementaria realizada, para explicar si las rentas cobradas por él a la sociedad han tributado por dividendos o por rendimientos del trabajo o actividades profesionales. En la documentación pasada a la prensa, tan solo aporta una comparativa de equivalencia entre la tributación sociedades/dividendos, con el objetivo de tapar realmente la declaración realizada, que ha sido la imputación como rendimientos del trabajo/actividades profesionales su salario y tributar en la base imponible general.

Si Monedero ha realizado la complementaria por dividendos en el ejercicio 2013, está realizando una operación societaria contraria a los acuerdos depositados en el registro mercantil, puesto que según el depósito de cuentas presentado para el ejercicio 2013 y según la certificación de resultado firmada por él, la sociedad no distribuyó dividendos en 2013. Este documento tiene fecha de 30/06/2014 y por tanto, no cabe la posibilidad de que ahora impute dividendos al ejercicio 2013. En el caso de que esos dividendos se imputen a 2014, no procede la declaración complementaria puesto que el plazo de la declaración de renta para 2014 comenzará en abril de 2015.

¿Qué ha declarado Monedero en su declaración complementaria entonces?

Tal y como apuntamos en el primer post, las operaciones entre el socio y la sociedad tienen que valorarse de una manera muy concreta, siguiendo el artículo 16 del impuesto de sociedades (vigente en el ejercicio 2013, actual al 18) y el artículo 16.6 del reglamento del impuesto de sociedades.

Monedero había usado el dinero de la sociedad para destinarlo a otros fines personales sin tributar en IRPF y esta falta de tributación por las rentas personales es lo que está corrigiendo en dicha declaración de IRPF. Aquí es donde se califica el fraude fiscal que ha regularizado de manera previa a la inspección para evitar las sanciones.

La comparativa presentada a la prensa es papel mojado

En la rueda de prensa, Juan Carlos Monedero presentó una comparativa firmada por Life Abogados y Abel García Rodriguez (asesor fiscal) en la que compara las churras y merinas a discreción, forzando la norma para lograr que salgan las cuentas que perseguimos con el objetivo de concluir que el efecto tributario es el mismo con tributación de opción intentando desviar el foco de la complementaria a la tributación por dividendos.

Existe un claro interés de engañar a la prensa cuando fiscalmente no cabe una complementaria por dividendos según la propia información mercantil de la sociedad y por la falta de retenciones por dividendos que debería haber realizado la sociedad en el ejercicio 2013. Esto sólo nos lleva a pensar que Monedero es consciente de que lo han cogido con el carrito del helado y quiere desviar la atención. Se denomina intencionalidad manifiesta de ocultación a la opinión pública.

La comparativa presentada está obviando el meollo fundamental de las operaciones vinculadas entre socio y sociedad que obliga a que la sociedad retribuya al socio si o si por el trabajo prestado a la sociedad y también obvia que en el supuesto de distribuir dividendos, estaríamos en ejercicios diferentes, puesto que la sociedad, tampoco procedió a retener el porcentaje correspondiente a los socios con cargo a los dividendos de 2013.

Ya abundé lo suficiente sobre este tema en este post y tiene bastante links sobre el asunto y la cuestión fundamental es que una sociedad no tiene medios materiales y humanos más allá del propio socio, tiene que imputarse ese rendimiento como rentas del trabajo o actividades profesionales en el IRPF si o si, no vale el asunto de los dividendos dado que el reparto y distribución de dividendos es optativo y tributan en bases del IRPF diferentes, por lo que si existe perjuicio para la Hacienda pública.

Los baremos de retribución mínimos de la sociedad al socio para este caso tendrían que ser al menos de 299.000 euros a tributar en la renta de Juan Carlos Monedero en la base imponible general (bien como rendimientos del trabajo o como actividades profesionales) y para su "desgracia fiscal" a un tipo marginal elevadísimo.

En la rueda de prensa ofrecida por Monedero, él no dijo en concepto de qué regularizaba su situación tributaria con la complementaria, si por integración de la retribución de dividendos en su renta 2013 o por inclusión de esta renta como rendimientos del trabajo o actividades profesionales (y más grave aún, ningún periodista le preguntó tampoco, cambiando a temas sobre Venezuela/terrorismo que nada tenían que ver), dado que las consecuencias en inspección de un caso u otro, son completamente diferentes.

En todo caso, la regularización no se hace por opción, se hace por falta de tributación en su momento en el IRPF, por lo que se sigue admitiendo el fraude fiscal realizado, la regularización previa a inspección para evitar la condena por importes y no se demuestra que se pueda tributar por opción o economía fiscal.

El argumento de la comparativa de la tributación Sociedades-IRPF Dividendos, es una aberración tributaria

Abel García y Lefe Abogados nos quieren tomar el pelo con la comparativa, alterando la realidad para llegar al resultado esperado. En primer lugar, la sociedad de Monedero aprovechó la reforma fiscal de 2013 que disminuye los tipos de sociedades para empresas creadas durante 2013 y 2014 para tributar por los primeros 300.000 euros de beneficio al 15% y el resto al 20%. La cuota devengada por el impuesto de sociedades se puede ver en el depósito de cuentas de Caja de Resistencia y asciende a 70.417 euros sobre un beneficio antes de impuestos de 365.442 euros.

En la comparativa, la cuota de sociedades que calcula este asesor es con el régimen de pymes teórico (25%-30%) y no con lo efectivamente pagado por Caja de Resistencia y tal y como viene en el informe, para un beneficio de 368.000 euros, la cuota por sociedades es de 95.400 euros. Aquí tenemos los primeros 25.000 euros de diferencia de cuota tributaria, que ya desvirtúan cualquier comparativa más y que demuestra cómo se ha intentado "vender" que el efecto tributario es el mismo, sin ser así en ningún caso. Si a esto le cambiamos la tributación de los dividendos a la base imponible general, el asunto cambia bastante de color.

Aparte, un asesor fiscal, que afirma que existen dos opciones a efectos de tributación, le está haciendo un flaco favor al resto de asesores fiscales, porque las opciones en tributación no existen cuando hay operación socio-sociedad como es el caso.

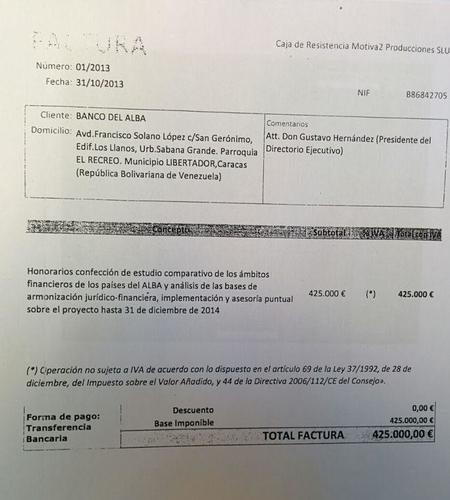

Permitidme que dude sobre la autenticidad de la factura presentada por Monedero

Monedero ha entregado a los medios una copia de la factura emitida por la sociedad para justificar los ingresos obtenidos por la sociedad. Ayer, el ex-director de la Agencia Tributaria, afirmó en Más Vale Tarde que "a falta de un análisis pormenorizado, formalmente la factura es correcta". En ningún momento, Ruíz-Jarabo afirma que dicha tributación de la operación y la vinculación socio-sociedad sea correcta, con lo cual, Monedero oye lo que quiere tal y como se ve en el tweet.

El ex director de la agencia tributaria dice que factura y tributación son correctos. ¿Por qué hay medios que callan? http://t.co/LAinAvoDRU

— Juan Carlos Monedero (@MonederoJC) febrero 21, 2015Pero más allá del ajuste de la factura al reglamento de facturación o del destinatario de la misma, el punto importante es que según el concepto de esa factura, se están cobrando importes por un estudio que abarca desde el 31/10/2013 hasta 31/12/2014. Si este concepto es cierto, en el importe neto de la cifra de negocios se deben integrar solo 2/14 partes de la factura y las 12/14 partes restantes, se integrarían en el ejercicio siguiente puesto que es una factura por anticipos de trabajos / informes a realizar.

La sociedad de Monedero ha integrado como importe neto de la cifra de negocios 425.150 euros y no tiene en balance ningún pasivo por los anticipos de clientes, por lo que todo apunta que declara como ingresos el total de esta factura y alguna factura más pequeña que tenga por ahí (150 euros de diferencia respecto esta operación).

Si esta factura cae en manos de cualquier asesor fiscal, la contabilización de la operación se realiza como describo, integrando como ingresos para 2013 60.714 euros y el resto en el ejercicio 2014. Dado que en sociedades de 2013 se integró todo como ingresos, o bien la factura presentada a los medios no corresponde con la factura origen del cobro, o bien alguien no sabe contabilizar estas operaciones ni hacer impuestos de sociedades. La otra opción es que Monedero haya realizado el informe en menos de dos meses, por lo cual, tenemos que darle el premio al consultor más productivo del año.

Respecto al contrato firmado y los plazos de ejecución

Un acuerdo mercantil, sea verbal o por escrito, siempre existe entre las partes. En el caso de Monedero, ha optado por no presentar el contrato base de esta operación, aludiendo a criterios de confidencialidad. Es una explicación razonable y a quién tiene que presentarlo es a la inspección tributaria.

No obstante, es cuanto menos curioso que la sociedad que se constituye el 23/10/2013 haya podido firmar este contrato y recibir el total de los honorarios por el informe completamente anticipados en esa semana de octubre, cuando el propio Monedero afirmó en entrevistas pasadas que los trabajos de consultoría política se cobran hasta con años de demora.

El justificante de pago de la factura que ha aportado, al menos el que he encontrado en El Diario, no es legible, si alguien tiene otra fuente, que lo aporte, sobre todo porque me parece muy rápido todo el proceso, así como la no existencia de bloqueo de saldo en la cuenta de una sociedad que debería estar en vías de inscripción mercantil en ese plazo temporal.

Una reflexión política sobre el tema

Monedero dedicó gran parte de la rueda de prensa a defenderse de las noticias sobre su curriculum, aspectos políticos y noticias de alcance menor que prácticamente ya estaban desmontadas o desmentidas. Sobre el asunto más importante de todos, la intencionalidad y el fraude fiscal realizado, no poartó absolutamente nada que demuestre que no ha existido intencionalidad de fraude. Lo único que ha conseguido es empeorar su situación de cara a la mayoría de la opinión pública.

Juan Carlos Monedero no es Podemos y este partido que quiere erradicar cualquier asunto turbio de sus filas, está demostrando al mirar hacia otro lado con el asunto de los ingresos de Monedero, que vamos a tener más de lo mismo que tenemos ahora, en el momento que irrumpan de verdad en el mapa político.

Flaco favor le está haciendo a Podemos y posición complicada la que está adoptando la cúpula actual con Monedero cerrando filas ante un asunto de este calado. En el futuro, las lecciones morales sobre impuestos, fraude fiscal, evasión de capitales y demás, que las de otro, pero Monedero, tiene que pasar a segunda fila y mantenerse callado sobre estos temas.

En El Blog Salmón | Siete puntos para entender el fraude fiscal realizado por Juan Carlos Monedero

Ver 29 comentarios