Juan Carlos Monedero ha realizado un fraude fiscal por no declarar sus ingresos en el IRPF en los años correspondientes y simular la operación en el impuesto de sociedades. Realiza declaración complementaria y evita la condena. Así de sencillo y aquí va la explicación de este fraude en siete puntos:

Monedero no declaró los ingresos en el momento que los obtuvo

Juan Carlos Monedero afirmó en esta entrevista que los ingresos que tenía su sociedad constituida a finales de octubre de 2013, correspondían a los trabajos realizados por consultoría política realizados anteriormente. Este es el fraude fiscal, dado que estos ingresos tenían que haberse declarado en los años que se devengaron, no emitir la factura en el momento del cobro. La justificación de que no se pueden pagar impuestos por estos ingresos dado que no se han cobrado, es falsa, dado que la Agencia Tributaria permite tributar en el IRPF mediante el criterio de caja, por tanto, este es el fraude realizado por Monedero, que fue no declarar dichos ingresos en el momento que los tuvo y en el impuesto correcto.

Monedero ha realizado simulación clara mediante sociedad pantalla para eludir tributación

Desde el momento que tú tienes ingresos anteriores a la propia constitución de la sociedad y luego los imputas a un ente jurídico nuevo, estás usando una sociedad instrumental para reducir tu cuota fiscal. Si además es cierto que el pagador paga primero a tu cuenta personal, tal y como afirma hoy El Mundo en su portada, la simulación es evidente.

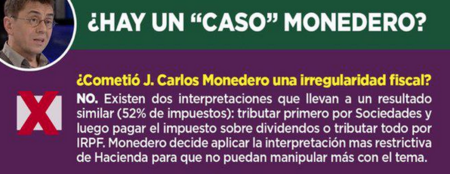

Respecto a la operación socio-sociedad y su facturación, tiene que ser evaluada por inspección atendiendo al caso concreto porque tenemos esta situación jurídica, esta otra, esta otra más y esta otra por ejemplo, para ver cómo se imputan las operaciones socio-sociedad, cómo se justifica esta operación vinculada o cómo se puede aplicar el tipo reducido de pymes o no a sociedades unipersonales. Ojo que aquí por ejemplo afirman que tener una sociedad para facturar trabajos personales es fraude fiscal y eso es falso también. Hay que atender a cada caso de los enumerados anteriormente.

Monedero no nos hace un favor por crear su sociedad en España y tributar aquí, es su obligación

Si tu eres residente en España y tienes ingresos por actividades económicas (punto 1º) estás obligado a declarar en España. Si Monedero hubiera creado su sociedad en el extranjero, en cualquier país, a la hora de traer ese dinero a España, tendría que haber declarado esos dividendos en el IRPF aplicando el convenio de doble imposición vigente con el país de origen. Tributar por los impuestos personales en el país de residencia, no es una opción, tal y como afirma aquí Pablo Iglesias y ambos saben que quieren desviar el foco de atención del fraude fiscal realizado.

Para sacar dinero de una sociedad tiene que ser mediante dividendos o mediante nóminas

El segundo punto en el que Juan Carlos ha realizado fraude fiscal ha sido en la salida de dinero de la sociedad sin tributar por dividendos ni aprobar los mismos en la junta general de 2013 para pagar con cargo a ellos y tampoco por imputarse rendimientos del trabajo en su IRPF en 2013. Según Podemos, el dinero de la sociedad de Monedero se usa para financiar La Tuerka.

Tal y como podemos ver en estas capturas del propio depósito de cuentas de la sociedad de Monedero, a 30/06/2014 la sociedad no reparte dividendos con cargo a 2013 al propio Monedero y por tanto, si ha descapitalizado la sociedad antes sin tributar por ellos, ha realizado fraude fiscal.

Las leyes fiscales en España no son optativas

Este argumento es falso. Ni los impuestos "se suman" como hace Podemos aquí, ni se puede escoger si se tributa por sociedades o IRPF ni Monedero tampoco tributó ni aprobó los dividendos de 2013 como hemos visto en el punto anterior. Aparte, si los dividendos los ha aprobado en el 2014, que saque los ingresos por retenciones de IRPF realizados por la empresa durante el año 2014, no mediante complementarias.

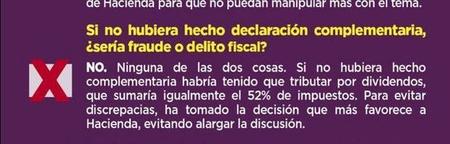

Las complementarias se realizan por varios motivos, en el caso de Monedero, para evitar el delito fiscal

La cuota tributaria defraudada por Monedero excede los 120.000 euros y Hacienda estaba a punto de notificarle la apertura de inspección. Si se paga antes de la notificación de la apertura de inspección, se evita la hipotética condena por delito fiscal contemplada en el artículo 305.4 del código penal.

Gestha afirmó que no existía delito ni fraude con el asunto del IVA de la sociedad de Monedero, no sobre sociedades o IRPF

El sindicato Gestha afirmó que no existía fraude con el asunto de no pagar IVA en la sociedad de Monedero por el mero hecho que son operaciones no sujetas a IVA y ni siquiera aplica el impuesto. Sobre la tributación en IRPF o Sociedades o su correcta cuantificación, si han afirmado que todo es correcto, han mentido simplemente.

Ver 47 comentarios