Marc Fortuño

2023 empieza con unas expectativas deterioradas. Según el FMI, será un año difícil, ya que los principales motores del crecimiento mundial (Estados Unidos, Europa y China) experimentarán un debilitamiento de la actividad debido a la guerra en Ucrania, así como a los tipos de interés más altos a medida que los bancos centrales de todo el mundo intentan controlar el aumento de los precios.

Se apunta a que un tercio de los países entrarán en recesión y en la Unión Europea la mitad de los países experimentarían una contracción de su PIB. Y, por primera vez en 40 años, es probable que el crecimiento anual de China sea igual o inferior al crecimiento mundial.

La desaceleración en China tendrá un impacto nefasto a nivel mundial. La segunda economía más grande del mundo se debilitó drásticamente en 2022 debido a su rígida política de cero covid, que dejó a China desincronizada con el resto del mundo, interrumpiendo las cadenas de suministro y dañando el flujo de comercio e inversión.

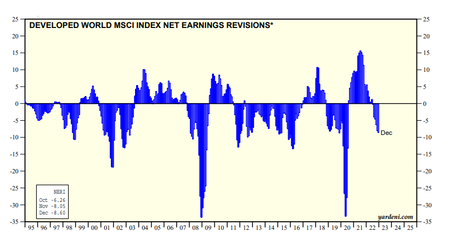

Mientras tanto, los beneficios se han estado deteriorando. En el siguiente gráfico, podemos ver la media móvil de tres meses del número de estimaciones de beneficios futuros al alza menos el número de estimaciones a la baja, expresado como porcentaje del número total de estimaciones de beneficios futuros a la baja de los beneficios netos en los mercados desarrollados. Desde 2021 la tendencia ha sido claramente bajista y en el año pasado, en octubre, la revisión era de un -6,26%, en noviembre del -8,05% y diciembre del -8,60%. Este movimiento se ha ido descontando en las caídas bursátiles de 2022.

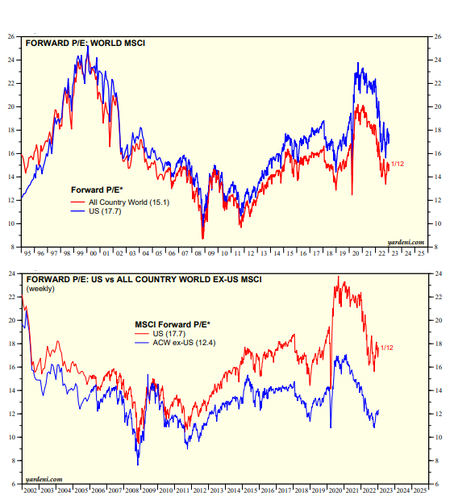

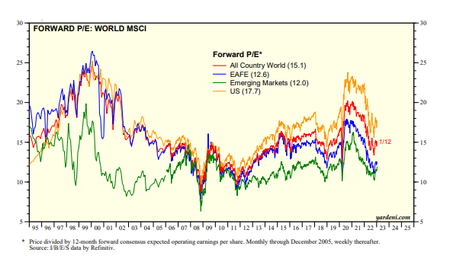

Prueba de ello es analizar la relación entre los beneficios proyectados en el año y sus respectivas cotizaciones. En este caso, estaríamos viendo que el MSCI All Country estaría reflejando una PER Forward (precio/beneficios esperados) de 15,1 veces. Estos niveles estarían en consonancia con los niveles vistos por última vez en marzo de 2020. Estados Unidos apoyado por sus tecnológicas es quién aguanta las valoraciones con un PER Forward de 17,7 veces, unos niveles altos pero en la media desde 2014. Si descontamos el peso de Estados Unidos el mercado global sustenta una valoración de 12,4 veces.

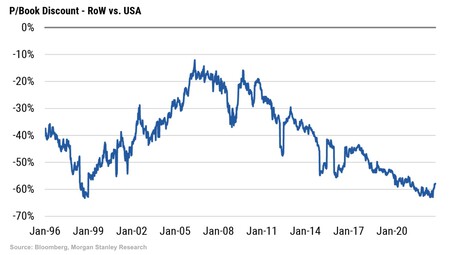

Lo podemos representar de otra manera, analizando la relación Estados Unidos con el resto del mundo en valor de libros (precio/valor contable). Aquí vemos un diferencial de hasta el 60%.

Sucede que están destacando regiones como Mercados Emergentes, Europa y Reino Unido, con un PER Forward de 12, 12,2 y 10,2 veces respectivamente. Esta separación entre Estados Unidos y el resto del mundo viene porque el resto de bolsas globales en su conjunto no están altamente ponderadas por las grandes tecnológicas que están acaparando las grandes caídas y porque gran parte de los miedos por la recesión ya se han manifestado a través de las ventas.

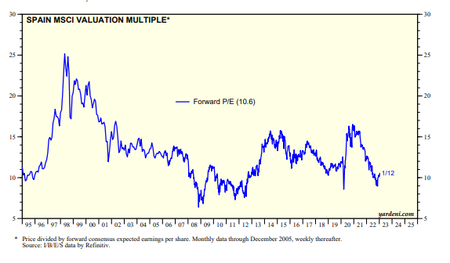

En el caso de España, las valoraciones son incluso más atractivas, con un PER Forward de 10,6 veces que coincide con niveles similares a los mínimos de marzo que nos dejó la pandemia.

Parte de la recesión ya está descontada en las bolsas, lo que significa que el mercado ha tomado los factores económicos actuales y los ha reflejado en sus precios. Esto se puede entender como positivo para aquellos inversores a largo plazo, ya que les da un punto de partida más óptimo desde para mejorar su cartera.

Ver 1 comentarios