Marc Fortuño

Los ETF alineados con las perspectivas medioambientales, sociales y de gobierno corporativo (ESG) representaron el 65% de todas las entradas netas en los ETF europeos en 2022.

Los ETF ESG recaudaron 51.000 millones de euros durante el año, con un total de 78.400 millones de euros que fluyeron hacia los ETF domiciliados en Europa. El total es inferior al de 2021, cuando los inversores invirtieron 160.000 millones de euros en ETF europeos con implicaciones ESG.

En términos de impacto, tenemos 249.000 millones de euros de ETF ESG en Europa, un 18,8% de los activos totales frente al 16,7% del año anterior. Las entradas anuales en productos ESG como porcentaje del total de flujos de mercado de ETF y ETC se han disparado del 14% en 2019.

Los fondos ESG generalmente no les fue bien en 2022, ya que los inversores aportaron por las acciones de empresas energéticas, se vendieron acciones de tecnología de alto crecimiento y hubo rotación de acciones de crecimiento a acciones de valor.

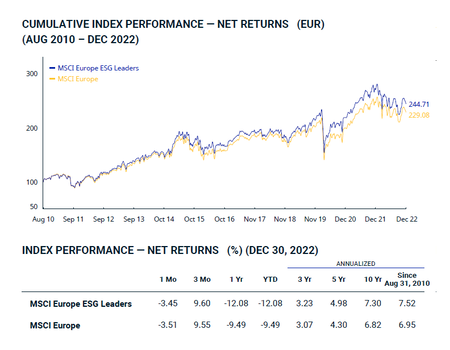

El MSCI Europe ESG Leaders Index ha bajado un 12,08% este año, mientras que el MSCI Europe cayó 9,49%. No obstante, si comparamos las últimas rentabilidades anualizadas, los resultados mejoran. A tres años, el MSCI Europe ESG Leaders Index sacó un 3,23%, mientras que el MSCI Europe 3,07%. A cinco años, el MSCI Europe ESG Leaders Index sacó un 4,98%, mientras que el MSCI Europe 4,30%. Y a diez años, el MSCI Europe ESG Leaders Index sacó un 7,30%, mientras que el MSCI Europe 6.82%.

Los ETF temáticos, que ofrecen exposición a tendencias específicas, como la energía eólica, los servicios en la nube o la ciberseguridad, también tuvieron un rendimiento inferior en 2022, recaudando solo 1.300 millones de euros en el año, en comparación con los 11.200 millones de euros en 2021.

EL BCE se inclina hacia la inversión ESG

En 2022, las medidas del banco central han ocupado repetidamente los titulares en el año. Enfrentados a una inflación en máximos de varias décadas, los formuladores de políticas están realmente atrapados entre la espada y la pared sobre qué hacer con los tipos de interés.

Si endurecen la política agresivamente, corren el riesgo de desencadenar una recesión profunda, pero si no hacen lo suficiente, corren el riesgo de descontrolar las expectativas de inflación. Las preocupaciones del mercado sobre la perspectiva de un futuro endurecimiento de las políticas han surgido claramente.

En este contexto, y pesar de enfrentarse a una de las situaciones macroeconómicas más complejas de los últimos 50 años, el Banco Central Europeo (BCE) anunció recientemente su intención de convertir la lucha contra el cambio climático en una "acción práctica".

La acción incluye inclinar las posiciones de bonos corporativos hacia emisores con mejores puntajes meteorológicos, nuevas divulgaciones relacionadas con el clima y prácticas ampliadas de gestión de riesgos. En mi opinión, es absolutamente cierto que los factores ambientales no deben pasar a un segundo plano, incluso teniendo en cuenta la inflación actual.

El Banco Central Europeo publicó recientemente detalles sobre la descarbonización de sus posiciones de bonos, y su presidenta, Christine Lagarde, ha sido durante mucho tiempo una firme partidaria de incorporar los riesgos ambientales como un mandato clave.

El Eurosistema tiene la intención de descarbonizar gradualmente sus tenencias de bonos corporativos en línea con los objetivos del Acuerdo de París. Para ello, el Eurosistema dirigirá sus tenencias a emisores con mejor comportamiento climático mediante la reinversión de los importantes reembolsos previstos en los próximos años.

El mejor desempeño climático se medirá en términos de niveles más bajos de emisiones de gases de efecto invernadero, objetivos de reducción de carbono más ambiciosos y una mejor divulgación de la información climática.

La orientación de los activos emitidos por empresas con mejor desempeño climático implica que estos activos aumentarán su proporción en el balance del Eurosistema en relación con las empresas con peor desempeño climático. La medida tiene como objetivo mitigar los riesgos financieros relacionados con el cambio climático en el balance del Eurosistema.

Ver 1 comentarios