Marc Fortuño

Recientemente se ha publicado el informe anual 'Taxing Wages 2017', que ofrece un análisis detallado sobre las estructura impositiva que soportan los salarios de los países de la OCDE durante el año 2016.

En concreto, el informe se elabora bajo la medición de la llamada cuña fiscal, es decir la presión fiscal que recae sobre el salario bruto, de los diferentes países integrantes en la OCDE. Por lo que se puede extraer cuál es la intervención pública del Estado sobre el salario de los trabajadores.

los impuestos sobre el salario de los trabajadores se lleva a cabo bajo tres conceptos: el impuesto sobre la renta, las cotizaciones sociales a cargo del trabajador y las cotizaciones a cargo de la empresa.

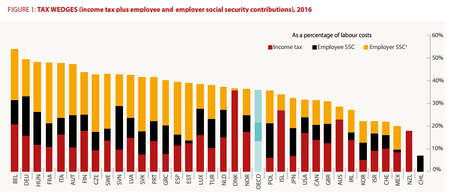

Cuña fiscal en la OCDE en 2016

En los países que forman la OCDE, el promedio de cuña fiscal se sitúa en el 36%, es decir, en el coste laboral existe, en promedio, interviene una presión fiscal superior a un tercio.

Dentro de la OCDE los países ofrecen cuñas fiscales muy variadas... Las cuñas fiscales son, en promedio, más elevadas en Bélgica (54,0%), Alemania (49,4%), Hungría (48,2%) y Francia (48,1%). También, encontramos otros países que destacan por mantener unas cuñas fiscales especialmente bajas: Chile (7%), México (17,9%) o bien Nueva Zelanda (20,1%).

En consecuencia, si comparamos Chile frente a Bélgica nos encontramos que existe un diferencial de 47 puntos porcentuales en la cuña fiscal entre quién mantiene una fiscalidad más laxa sobre el trabajo frente a quién mantiene una fiscalidad más confiscatoria.

En relación a los impuestos que recaen sobre el trabajo, es decir, IRPF, Cotizaciones sociales a cargo del empleado y la empresa, también existen sustanciales diferencias entre los diferentes países.

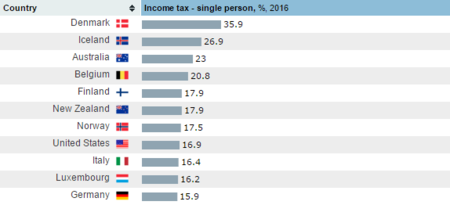

Sobre el impuesto sobre la renta (IRPF), tenemos a Chile que cuenta con el 0% y Corea del Sur con el 5,2% siendo los países con menor impuesto sobre la renta frente el coste laboral, mientras que los porcentajes más altos se situarían en Dinamarca con el 35,9%, y diferentes países como Australia, Bélgica e Islandia que soportan más del 20% debido de impuesto de la renta frente al global del coste laboral.

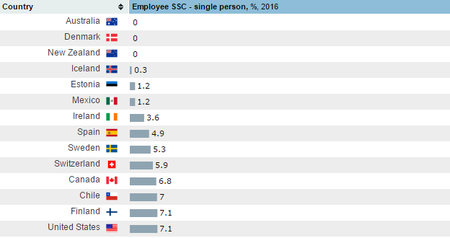

En relación a las cotizaciones sociales a cargo del empleado sobre el coste laboral, tenemos a Australia, Dinamarca y Nueva Zelanda con cotizaciones del 0%, mientras que los niveles más acusados los encontramos en Alemania y Eslovenia que alcanzan el 17,3% y el 19% respectivamente.

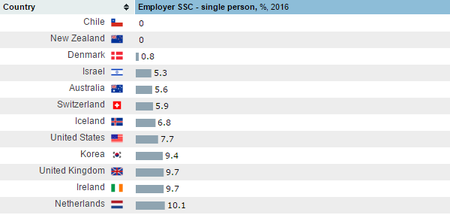

Por el lado de las cotizaciones sociales a cargo de la empresa, Francia destacaría como el país con una fiscalidad más agresiva bajo este concepto con el 26,8% sobre los costes laborales. Asimismo, soportan más del 20% de los costes laborales en nueve países: Austria, Bélgica, República Checa, Estonia, Hungría, Italia, Eslovaquia República, España y Suecia. Por su parte, en Chile y Nueva Zelanda no existe este concepto y en Dinamarca sólo supone un 0,80% sobre el coste laboral.

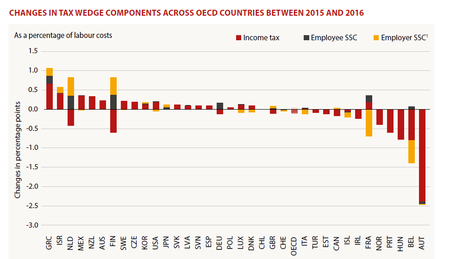

Evolución de la cuña fiscal entre 2015 y 2016

Desde el año 2015 hasta el 2016, exceptuando Chile, todos los países de la OCDE mostraron variaciones en el peso del IRPF sobre los costes laborales. En concreto, aumentó en 19 países y disminuyó en los 15 países restantes. El cambio más notorio lo mostró Austria con una disminución del 2,4 puntos porcentuales.

Con estos datos, nos encontramos que por tercer año consecutivo los impuestos sobre la renta para el trabajador promedio continuaron disminuyendo.

La disminución de la carga fiscal media visto desde 2013 se explica en parte por las reformas en algunos países para reducir los impuestos sobre la renta del trabajo. Por ejemplo, en el año 2016 Bélgica y Austria ambos experimentaron reducciones significativas en sus cuñas fiscales como resultado de las reformas tributarias de trabajo.

El informe señala que los impuestos sobre las familias con niños son más bajos que los impuestos sobre los trabajadores individuales sin hijos, salvo en dos países Chile y México donde quedan equiparados.

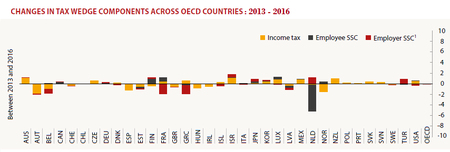

La cuña fiscal ha ido disminuyendo en promedio en los países de la OCDE desde 2013. Tenemos numerosos países que han experimentado disminuciones superiores a un punto porcentual: Letonia (1,10), Noruega (1,13), España (1,18), Grecia (1,35), Bélgica (1,70), Austria (2,04) y Países Bajos (4.05).

Por el lado contrario, tenemos aumentos de un punto porcentual o más en la cuña fiscal en los siguientes cuatro países: Nueva Zelanda (1,00), Australia (1,17), Luxemburgo (1,21) e Israel (1,78).

Los datos de España

Si hacemos una especial mención a España, la cuña fiscal se situaría en el 39,5%, es decir, 3,5 puntos porcentuales por encima de la media de los países de la OCDE. Con este dato, España sería en décimo quinto país de la OCDE con mayor gravamen sobre la renta del trabajo.

El IRPF, como porcentaje de los costes laborales, tendría un peso del 11,6%, 1,8 puntos porcentuales por debajo de la media de la OCDE. En comparativa, en el año 2007 el IRPF suponía sobre los costes laborales un 10,94% y en 2014 el 12,81%.

El porcentaje de las cotizaciones de la seguridad social a cargo del trabajador sobre el coste laboral total ponderan un 4,9%, una cifra que resulta una de las más bajas dentro de los países de la OCDE. Bajo esta métrica, España sería el octavo país con menor peso de las cotizaciones a cargo del trabajador sobre el coste total.

Sin embargo, nos ocurre lo contrario si analizamos las cotizaciones sociales a cargo de la empresa pues en España representan el 23% del coste laboral, siendo el séptimo país que bajo esta medición soporta una mayor presión fiscal sobre el salario.

Si tenemos en cuenta que según los últimos datos del INE, el salario bruto medio de España es de 22.858,17 euros (medición de 2014), al aplicar un 39,5% correspondiente a la cuña fiscal, nos llevaría a que 9.028,98 euros quedan fuera de la libre disposición del trabajador.

Ver 3 comentarios