Marc Fortuño

Un fondo de inversión es un vehículo de inversión para los inversores cuyo fin es invertir en valores tales como acciones, bonos y otros activos, de manera colectiva. Una de las principales ventajas de los fondos de inversión es que dan acceso a los pequeños inversores gestionada por profesionales. En base a los datos de Inverco, a 31 de marzo de 2016 los partícipes de fondos de inversión en España eran 7.704.319 personas, que se exponen principalmente a Fondos Internacionales (2.840.274 de personas) y Renta Fija a corto plazo (978.185 personas).

Sin embargo, ¿Los resultados de los fondos de inversión avalan estos vehículos? Para dar respuesta a esta pregunta tenemos un interesante estudio "Rentabilidad de los fondos de inversión en España, 1991-2009", elaborado por Pablo Fernandez y Javier del Campo que compara la rentabilidad media de los fondos de inversión en España frente al Ibex 35 y los bonos españoles a diez años.

De los 1.117 fondos con diez años de historia, sólo 16 de ellos proporcionaron a sus partícipes una rentabilidad superior a la de los bonos del Estado a diez años y sólo cuatro de ellos tuvieron una rentabilidad superior al 10%. Asimismo, Un total de 263 fondos, siete de ellos eran garantizados, tuvieron una rentabilidad negativa en esos 10 años.

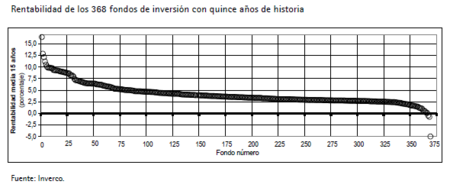

Analizando los 368 fondos con quince años de historia, sólo catorce de ellos tuvieron una rentabilidad superior a la de los bonos del Estado a 10 años, es decir el 3,80% de los fondos. No obstante si utilizamos el Ibex 35 como elemento comparativo, sólo dos fondos (Bestinfond y Bestinver Bolsa) tuvieron una rentabilidad promedio superior a la inversión en el selectivo bursátil español.

¿Merecen los fondos de inversión las comisiones que cobran?

Con los datos facilitados en el estudio, lo lógico es que las gestoras que se merecen las comisiones que cobran son aquellas que en el largo plazo son capaces de superar al índice de referencia o benchmark. De lo contrario, los partícipes podrían discriminar los fondos que no generen valor y, por ejemplo, exponerse a un ETF que replique la evolución del mercado, con unas comisiones sustancialmente inferiores.

La industria de gestión de fondos española no es para nada un mercado eficiente en el que los partícipes discriminen a los gestores “no competitivos”. El sector se encuentra dominado por un oligopolio bancario con intensas redes de distribución comerciales. En el mercado de gestión de activos en España el 50% está gestionado por La Caixa, el Santander y el BBVA.

A esta situación hay que añadir un regulador, la Comisión Nacional del Mercado de Valores (CNMV) no ha podido poner coto al mercado de gestoras por las prácticas de comercialización de los fondos y además, existen intensas barreras de entrada para el desarrollo de nuevos jugadores que dinamicen y cambien radicalmente el modelo como son las EAFI’s.

¿Por qué los fondos de inversión son un producto financiero de tanto éxito?

A pesar de que los resultados mostrados en el estudio no son precisamente óptimos para los inversores, los inversores particulares obtienen diversas ventajas acudiendo a un fondo de inversión que invirtiendo como particular.

Si un inversor decide ir por su cuenta, con cartera propia debe abrir una cuenta de valores y firmar un contrato de custodia y administración de valores con una entidad financiera. El mantenimiento, custodia y administración de valores conllevan una serie de comisiones que menguan la rentabilidad del inversor particular. La operativa de compra y venta de acciones y el cobro de dividendos, cupones y otros rendimientos económicos también están sujetos a una comisión.

Pero sin lugar a dudas, la ventaja más clara es que el sector de gestión tiene ventaja fiscal o mejor dicho los inversores que invierten en otros productos financieros tienen un obstáculo fiscal en comparación. En el traspaso de participaciones o acciones de Instituciones de Inversión colectiva (IIC), los partícipes pueden traspasar sus inversiones de una IIC a otra, beneficiándose del régimen de diferimiento de la tributación en el IRPF introducido por la Ley 46/2002, de 18 de diciembre. Por lo que se aplica una retención a cuenta del IRPF sobre las plusvalías que se obtengan en el momento de reembolso de los fondos de inversión.

¿Es correcta la discriminación fiscal a favor de los fondos de inversión sin extenderla a otros productos?

Si el sector de fondos se mantiene ineficiente mientras los partícipes tienen la alternativa de discriminar a fondos “Low Cost” (ETF’s, Fondos Índice, etc.) es sin duda gracias a las ventajas fiscales de los fondos de inversión frente al resto de productos.

Quizá un planteamiento sería hacer una excepción en gestoras cuya rentabilidad histórica haya sido superior al índice de referencia o benchmark, pero parece más lógico que el resto de carteras, en manos de inversores particulares, compitan bajo las mismas condiciones que las grandes gestoras.

Si queremos que el sector de gestión de fondos tenga un comportamiento eficiente, discriminando las gestoras menos competitivas, se debería permitir la capacidad de diferir fiscalmente todo tipo de carteras y no sólo IIC. De este modo, los inversores minoritarios dejarían de estar a merced de grandes gestoras, optimizando las rentabilidades de las carteras en el largo plazo y "pasar por IRPF" en el momento que se pretenda consumir la renta.

Imagen | LendingMemo

Ver 5 comentarios