Marc Fortuño

Dudas, dudas y más dudas es todo lo que envuelve el actual sistema de pensiones. Por un lado tenemos que el Pacto de Toledo está reunido debatiendo qué hay que hacer para mantener el sistema de pensiones ante un déficit de la Seguridad Social anual de 18.000 millones de euros.

Por otro lado, como veremos a continuación, las rentabilidades de los planes de pensiones no inspiran una especial confianza para lanzarse al ahorro periódico con estos productos. Así que la pregunta es obvia ¿Qué acción directa puede hacer cada uno de nosotros para garantizar su pensión?

Los planes de pensiones sólo interesan por su rentabilidad fiscal

Muchos son los que albergan recelos sobre un sistema de pensiones basados en la capitalización ¿la razón? Se identifican exclusivamente en un producto financiero... Los planes de pensiones. Estos no sólo ofrecen una baja rentabilidad sino que, como hemos visto recientemente, en los últimos tres años hasta el 72% han perdido poder adquisitivo, es decir, no han sido capaces de batir al avance de los precios.

Y si examinamos los resultados globales nos damos cuenta de la baja rentabilidad generalizada. Vayamos a los resultados de las rentabilidades nominales medias anuales de los planes de pensiones en sus históricos:

- A tres años: +1,31%.

- A cinco años: +3,79%.

- A diez años: +2,97%.

- A quince años: +3,02%.

- A veinte años: +2,48%.

- A veinticinco años: +4,16%.

Con estas cifras, podemos concluir que los planes de pensiones ofrecerían a largo plazo una rentabilidad entre un tres y un cuatro porciento. Si a ello le sumamos que los objetivos del BCE a medio plazo se encuentran cercanos al dos porciento de inflación, nos damos cuenta que, a largo plazo y en términos reales, deberíamos esperar entre un uno y un dos por ciento de mejora de la capacidad de compra.

Esta es una referencia en términos medios, pues no es lo mismo que un plan de pensiones integre activos de renta fija de baja duración que renta variable... A más riesgo, más rentabilidad esperada.

Sin embargo, hay una rentabilidad que no tiende a calcularse, la rentabilidad fiscal. Y es que con el actual sistema fiscal uno puede deducirse las aportaciones al plan de pensiones hasta ciertos límites. Por lo tanto, lo que se tiende a hacer es, antes de finalizar el ejercicio fiscal, realizar una simulada de cómo quedará la declaración de la renta, y, si toca pagar, hacer las aportaciones oportunas.

Con ello, conseguimos diferir el pago de impuestos, asumiendo que nos encontramos ante un producto de inversión que no es la panacea y un riesgo fiscal en el momento futuro sobre los tipos impositivos que nos encontraremos para rescatar nuestro plan.

Si los planes de pensiones no funcionan ¿Habrá que confiar en el sistema de reparto?

El pacto intergeneracional que se ha planteado a los trabajadores durante varias décadas es que por el hecho de cotizar al sistema de la Seguridad Social se adquiere un derecho por el que en una determinada fecha se ingresara una pensión.

Pero este derecho tiene una infinidad de condicionantes que el Estado ha ido modificando a medida que el sistema de reparto se desarrollaba. Durante la vigencia del sistema han ido alterando diferentes variables: Período mínimo de cotización efectiva, edad de jubilación, cuantías y revalorización de las pensiones. Todo ello, para ir reestringiendo la renta real a percibir a medida que han ido creciendo el número de beneficiarios frente a los trabajadores cotizando.

Históricamente se ha llevado las cuentas públicas separadas es decir, la Seguridad Social por un lado y los Presupuestos Generales del Estado por el otro lado. No obstante, debido a los elevados déficits de la Seguridad Social y del agotamiento del Fondo de Reserva de la Seguridad Social, hoy, el Estado inyecta dinero a la Seguridad Social para el pago de las pensiones -aunque lo contabilizan como deuda para tratar de mantener las contabilidades separadas-.

Por lo tanto, aquello que nos habían contado de que los trabajadores actuales mantenían a los pensionistas actuales, ya no es cierto. Hoy la puntualización más adecuada sería... los trabajadores actuales y una parte de las rentas comprometidas mediante deuda pública pagan a los pensionistas presentes.

Por ahora, todo esto significa que, dado que el Estado sigue cumpliendo con el pago del servicio de la deuda mediante los presupuestos, y los pensionistas no están exentos del pago de impuestos, los pensionistas presentes están pagando parte de su pensión.

De seguir por esta senda sin alterar los derechos de cobro o la renta real con las mismas condiciones para los beneficiarios, en última instancia, un pensionista tiene derecho a una parte de lo que se encuentre en la caja común hasta que definitivamente el Estado se declare en quiebra. Pero un derecho que no es reclamable, pues el Estado es parte y asume el monopolio de la fuerza.

Pero, ¿Qué sucede con los pensionistas cuando un Estado quiebra? Lo podemos ver en Venezuela, actualmente lleva desde noviembre pasado sin atender a los pagos de los intereses de la deuda externa y los pensionistas han dejado de percibir su pensión desde hace meses (ni tan siquiera una pensión devaluadísima por la hiperinflación), no hay dinero en la caja y los papeles que llaman dinero no tienen valor alguno.

Si el sistema de reparto se deteriora y los planes de pensiones ofrecen malos resultados ¿Qué hace el ciudadano de a pie?

En los últimos años hemos visto reiteradas modificaciones en el sistema público de pensiones y, ante la evolución de la pirámide demográfica, existen más que motivos suficientes para cuestionar el futuro del sistema. Al mismo tiempo, vemos que los planes de pensiones ofrecen una escasa rentabilidad, lo que hace que muchos se encuentren entre la espada y la pared sobre qué hacer para disfrutar de su pensión.

Lo más cómodo es aferrarse a la idea de que tenemos un derecho contra el Estado y que lo podremos ejercer en su momento dado. Bajo esta premisa, no hay que hacer nada, hace falta ahorrar, pues con las cotizaciones ya se presupone que uno debería cobrar y vivir de las rentas del Estado después de la etapa laboral.

Pero, como más vale prevenir que curar, ante un sistema público que vive un deterioro constante hay que plantearse seriamente un sistema de capitalización, no con planes de pensiones sino con productos que compren el mejor activo del mundo... Las empresas pero además con una diversificación global, para reducir el riesgo país y, si es posible, fuera de las manos bancarias pues sus fondos son los que más comisiones generan.

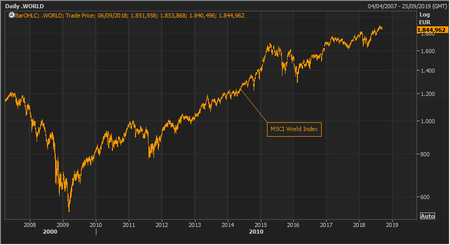

Hay muchas alternativas de inversión puramente globales y de renta variable. Una idea que puede ser interesante es buscar la exposición vía gestión indexada (que repercute bajas comisiones) a los índices más representativos, el MSCI World Index (integra mercados desarrollados) o el MSCI ACWI Index (integra mercados desarrollados y emergentes). Estos ofrecen una rentabilidad media del 9,08% y del 9,30% respectivamente... Más de cinco puntos porcentuales de rentabilidad anualizada que los planes de pensiones.

Con ahorro periódico, visión a largo plazo y paciencia, uno puede ir generando el patrimonio suficiente gracias al interés compuesto. Y, en el momento de dejar atrás su vida laboral, disfrutar de una verdadera pensión sin preocuparse de la evolución demográfica o si el Estado está o no en quiebra.

Ver 4 comentarios