Marc Fortuño

Si hay un término que puede definir la evolución económica de este año es "desaceleración". Y es que trimestre a trimestre hemos estado viendo en el transcurso del año que las tasas de crecimiento han ido menguando, a la par de una revisión de las expectativas a la baja.

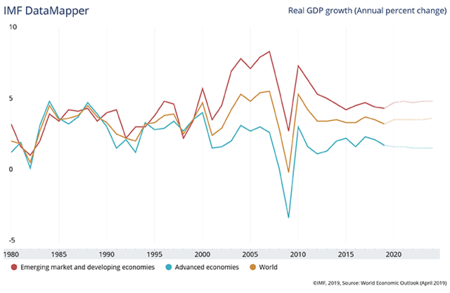

De hecho, según las previsiones del FMI cerraremos el 2019 con un crecimiento mundial del 3%, su nivel más bajo desde 2008-09 y una pérdida de cinco décimas de crecimiento frente al año anterior, lo que ha hecho saltar las alarmas porque los bancos centrales han suavizado significativamente la política monetaria y de forma casi simultánea en los mercados avanzados y en los emergentes.

También ha colaborado que la ausencia de presiones inflacionarias ha llevado a los principales bancos centrales a actuar de forma preventiva para reducir los riesgos a la baja para el crecimiento y evitar el desanclaje de las expectativas de inflación.

¿Y todo esto por qué? El aumento de las tensiones comerciales y geopolíticas ha incrementado la incertidumbre sobre el futuro del sistema de comercio mundial y la cooperación internacional en general, lo que ha afectado a la confianza de las empresas, las decisiones de inversión y el comercio mundial.

Prueba de ello es la caída constante del comercio internacional de mercancías del G20 (en dólares estadounidenses corrientes, ajustados estacionalmente) que continuó su tendencia a la baja en el tercer trimestre de 2019 y ya se acerca a los mínimos de dos años.

Estrechando el margen de la política monetaria

Durante este año, hemos visto como la Reserva Federal ha bajado los tipos de interés hasta en tres ocasiones hasta alcanzar unos niveles en el 1,75%. El BCE no se ha atrevido a bajar los tipos de interés que ya se encuentran en el 0%, pero sí ha rebajado su tasa de depósitos en negativo hasta el -0,50% y ha reactivado la compra de deuda mercado secundario.

Estados Unidos ha ayudado a contrarrestar el impacto negativo de los aranceles como respuesta a la guerra comercial, y se ha incurrido en un estímulo fiscal por parte de China.

Dado que los bancos centrales tienen que gastar una cantidad limitada de municiones para compensar los errores de las políticas, es posible que les quede poco cuando la economía se encuentre en una situación más difícil.

Y hoy, Estados Unidos, la primera economía mundial, vive la incertidumbre relacionada con el comercio que ha tenido efectos negativos en la inversión. Pero también, el empleo y el consumo siguen siendo sólidos, impulsados también por el estímulo de estas las políticas. Aún así, la economía se expandió 2,10% en el tercer trimestre de 2019 con respecto al mismo trimestre del año anterior.

Por su parte, en la Eurozona, el crecimiento se ha reducido hasta 1,20% debido a la debilidad de las exportaciones que ha afectado en gran medida a Alemania, mientras que la incertidumbre relacionada con Brexit sigue debilitando el crecimiento en el Reino Unido.

España: crecimiento mejor que Europa y se frena el mercado laboral

En la Eurozona, hemos presenciado realimentación entre el aumento de la incertidumbre y la desaceleración de la demanda mundial ha afectado desde 2018 al crecimiento en particular a la evolución de las ramas manufactureras. Pero España sigue con una posición relativamente fuerte. Para este año el crecimiento del PIB probablemente disminuirá hacia su tasa potencial del 2%, por debajo del 2,6% en 2018.

También, hay que hacer una especial referencia al mercado laboral español. Tras una subida del SMI del 23%, se ha perjudicado notablemente al dinamismo que se había logrado en la caída del desempleo en los años de fortaleza del ciclo expansivo.

En los últimos años nos habíamos acostumbrado a que el desempleo cayera tasas entre el 7% y el 9%, pero a raíz de la subida del salario mínimo hemos pasado a una tasa del 1,7% en el mes de noviembre, perjudicando especialmente a los colectivos menos productivos cómo son los jóvenes e inmigrantes que han visto como en los últimos 12 meses el desempleo en sus respectivas categorías se ha incrementado.

Nos encontramos ante un dilatado Gobierno en funciones sin presupuestos propios que propició elecciones en abril y luego en noviembre. Bajo esta premisa, se tiende a hacer referencia a que la falta formación del Gobierno crea un escenario de incertidumbre que penaliza la toma de decisiones de los agentes económicos pero siempre es dependiendo de la alternativa que se ofrezca.

Si ponemos en una balanza la incertidumbre de un Gobierno en funciones con las manos atadas frente a la certidumbre de un gobierno que sea capaz de implementar mayores impuestos, disparar el gasto para desviar el déficit comprometido a Bruselas y acabar de destrozar el mercado laboral que tanto costó reflotar en los últimos años, puede que la incertidumbre sea, comparativamente, una mejor baza para el creciminto económico (aunque jugando la baza de los reales decretos se puede desvirtuar el gasto).

Cataluña pierde su dinamismo y deja de ser la primera economía de España

Este ha sido el año en el que Cataluña ha empezado a notar los efectos económicos del llamado procés. Si Cataluña había destacado por ser uno de los motores de la economía española en el periodo expansivo, liderando en el crecimiento, en los últimos trimestres ha quedado rezagada por debajo de la media.

Ya el año pasado vimos cómo se expandió crecimiento económico español se desaceleró, perdiendo esa tasa del 3%, hasta el 2,6%. Y, por primera vez en la etapa expansiva, la economía catalana creció por debajo de la española a una tasa del 2,3%.

Si atendemos a los últimos datos, la economía catalana creció un 1,8% en el interanual referido al tercer trimestre del año, dos décimas menos que el conjunto del Estado. Lo peor de todo es que el sector industrial acumula cuatro trimestres consecutivos en negativo.

Por ello, en la revisión de la Contabilidad Nacional del INE correspondiente al ejercicio 2018 la Comunidad de Madrid obtuvo un PIB de 230.794 millones de euros (19,2% de PIB nacional), mientras que el PIB catalán cerró en 228.682 millones (19%).

En el histórico, para ver un periodo en el que Madrid superior a Cataluña cómo debemos buscar el año 2012 y 2013 que fruto del efecto capitalidad, la Comunidad de Madrid tuvo mayor capacidad de resistir a los efectos de la crisis económica. De algún modo, es como si a través de un shock, en este caso interno, se hubiera golpeado al dinamismo económico catalán.

Lo corroboran otros datos económicos como son los datos de inversión extranjera de un periodo más amplio, 2014-2018. En estos años, la inversión extranjera en la Comunidad de Madrid habría crecido un 115% hasta alcanzar los 39.925 millones de euros. Por el contrario, en Cataluña se ha visto reducida la inversión extranjera en un 35,6% hasta los 2.985 millones de euros.

Ver 6 comentarios