Marc Fortuño

A día de hoy el mundo se enfrenta a un grave problema de exceso de deuda, lo que supone un riesgo en el horizonte para las economías muy a tener en cuenta. Desde el año 1981, el peso de la deuda global sobre el PIB ha ido incrementándose hasta suponer el 286% del PIB mundial de la actualidad. Desde la crisis financiera de 2007 las economías se han endeudado por un valor de 57 billones de dólares hasta alcanzar la cifra actual de 199 billones de dólares.

Este escenario no hubiera sido posible sin las continuas bajadas de tipos de interés de los bancos centrales hasta llegar un punto que los tipos de interés se encuentran en cercanos al nivel cero o bien en tipos negativos. Tampoco hubiera sido posible sin que las autoridades monetarias dieran luz verde a sus respectivos programas de flexibilización cuantitativa, que han alterado sustancialmente las rentabilidades de los bonos, facilitando las emisiones de bonos por la reducción de los intereses.

El mundo deberá hacer frente a la deuda que ha asimilado, si no quiere caer en un intenso shock de deuda. La pregunta es ¿Cómo se enfrentará esta deuda? Y aunque hay varias posibles respuestas a esta cuestión, históricamente la inflación ha sido la vía más utilizada para hacer frente a los altos niveles de endeudamiento.

¿Por qué la inflación es la herramienta favorita de los Estados para enfrentarse a la deuda?

La inflación o aumento generalizado de precios tiene la capacidad de influir directamente en la devaluación de la deuda, beneficiando principalmente a los deudores y al Estado. Dado que nada es gratis, como contraprestación, el resto de colectivos pagan indirectamente la deuda con la devaluación de su poder adquisitivo. Es por ello que la inflación tiende a ser considerada como el impuesto no legislado.

Sin embargo, la implantación de la inflación significa atacar a colectivos como pensionistas, trabajadores y ahorradores. Los pensionistas ven como su pensión no se revaloriza al mismo ritmo que la inflación. Del mismo modo, el salario percibido por los trabajadores tampoco discurre en paralelo con la inflación. Dado que los intereses nominales tienden a quedar por debajo a los niveles de inflación, los ahorradores también ven cómo disminuye en valor real de sus ahorros.

Asimismo, no es necesaria una alta inflación para devaluar la deuda. Si se aplica el objetivo de estabilidad de precios del 2% que mantienen gran parte de los bancos centrales, la deuda se somete a devaluación en el largo plazo. Suponiendo este objetivo inflación se consiguiera sucesivamente en los siguientes años, una deuda con valor de 1000 euros tendría un valor de 903.92 euros después de 5 años, y 817.07 euros tras 10 años.

El sistema fiscal de los estados no es proporcional sino progresivo (quién más tiene paga mucho más), lo que significa que los tipos de gravamen son superiores a medida que se accede a escalas o tramos superiores. Este contexto fiscal es extraordinariamente recaudatorio en un entorno inflacionista. Si se pretende mantener su capacidad de compra, se deberá aumentar nominalmente la renta en la misma proporción que la inflación, lo que le llevará a acceder a nuevos tramos que contengan tipos de gravamen superiores, en favor de Hacienda.

La historia del Reino Unido de cómo pago su desorbitada deuda

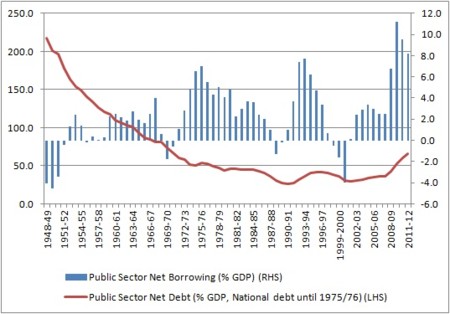

Para ejemplificar cómo afecta la inflación a la deuda, un buen ejemplo es la historia de la deuda pública del Reino Unido. Si nos situamos en 1947 en el Reino Unido, el conflicto bélico que supuso la Segunda Guerra Mundial llevó a la deuda pública a escalar hasta el 238% del PIB, curiosamente unos niveles muy parecidos a los que ostenta Japón en la actualidad tras un estancamiento económico de más de dos décadas.

Partiendo de esos niveles de endeudamiento tan elevados, el objetivo era reducirlos como fuera posible y de hecho lo consiguieron ya que tras tres décadas los niveles de deuda pública sobre PIB se redujeron intensamente hasta el 42,11% en el año 1980. Curiosamente durante ese periodo el Gobierno británico no mantuvo una política de estabilidad presupuestaria sino que los déficits públicos era la política fiscal predominante.

Llama la atención de que un país pueda reducir sus niveles de deuda pública sobre PIB, mientras que está acumulando déficits de manera continuada. La respuesta a tal paradoja es la inflación, que no hubiera sido posible sin el arraigo de la doctrica keynesiana. El Bank of England (BoE), en sus funciones de política monetaria, promovió la inflación mediante el control especialmente activo. Los siguientes son los hechos más destacables de los siguientes treinta años:

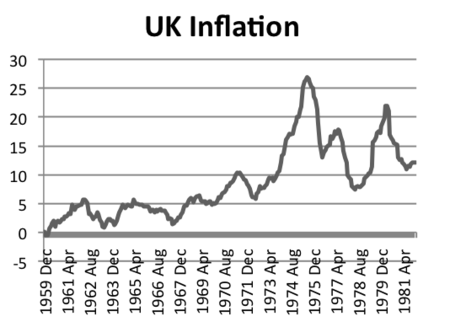

En 1947 la inflación creció al 7,4% gracias a la expansión monetaria del BoE del 16%.

En 1950 se apostó por una devaluación del 30%, lo que llevó a desatar la inflación hasta el 9,5%.

En la década de los años cincuenta y sesenta en los Estados Unidos también empujaron la inflación siguiendo una política de expansión monetaria y la tarea específica de la Reserva Federal. Debido a Bretton Woods, el Reino Unido, importaba una inflación extra de los EEUU, por la vinculación de las monedas (correlación de más del 70%).

En los años setenta, cuando el Reino Unido era conocido como “el enfermo de Europa”, la oferta monetaria llegó a crecer a tasas superiores del 20% anual. Para más inri, la crisis del petróleo de 1973 fue un calatizador por lo que en 1974 y 1975, los niveles de inflación fueron del 16 y 24,2 por ciento respectivamente.

La inflación desde 1947 hasta 1980 fue atroz en el Reino Unido, en especial en los años sesenta y setenta. Para que nos hagamos una idea de la pérdida de poder de compra durante este periodo, 100£ en el año 1947 equivaldría al mismo poder de compra que 827.13£ en el año 1980.

Ver 20 comentarios