Marc Fortuño

Alemania ha aprendido a mantener unas cuentas públicas comprometidas con la estabilidad presupuestaria. El año pasado, Alemania consiguió un superávit fiscal equivalente al 0,8% del PIB.

El Ministerio de Finanzas alemán comunicó que el Gobierno había alcanzado un superávit presupuestario Federal de 6.200 millones de euros en el ejercicio de 2016. Y si tenemos en cuenta administración federal, estatal y local, se cerró 2016 con un superávit de 23.700 millones de euros, la cifra más alta desde la reunificación.

Con estos importes sobre la mesa, empezaron las disputas sobre qué había que hacer con este superávit. Existen dos visiones claramente diferenciadas sobre cuál debería ser el objetivo del superávit presupuestario. Por un lado, los socialdemócratas del SPD creen que lo más idóneo es incrementar las inversiones públicas. Mientras que los conservadores de la CDU buscarían utilizar este exceso para reducir la deuda pública o bien los impuestos.

Incrementar la inversión pública: la apuesta de los socialdemócratas alemanes

A mediados de este mes, el partido socialdemócrata alemán (SPD) presentó su programa económico en el que, entre muchos de sus objetivos, uno de ellos es conseguir superar esa "obsesión" del ahorro alemán y marcar distancias con el CDU, actuales socios de gobierno, debido a que el próximo 24 de septiembre Alemania celebra elecciones generales.

En su programa económico, el SPD ha prometido elevar las inversiones públicas en un importe de 30.000 millones de euros al año si finalmente consigue ser el partido vencedor en las elecciones alemanas. También ofrece rebajas impositivas para aquellos tramos de ingresos más bajos Y un impuesto del 45% a los ingresos más elevados.

¿En que invertiría el SPD de 30.000 millones de euros? El programa económico del principal partido de la izquierda alemana persigue con esta inversión mejorar los niveles de educación e infraestructuras tanto de transporte como digitales.

El líder del Partido Socialista Alemán, Martin Schulz, comentó que "si no invertimos mucho en investigación y desarrollo, en vehículos eléctricos y en procesos de producción ahorradores de energía, nos quedaremos rezagados".

Si nos fijamos, estos 30.000 millones son superiores al superávit presupuestario registrado en el ejercicio 2016. Esto se debe a que en primer lugar se prevé para el año siguiente un mejor nivel de ingresos para las arcas públicas y también en su reforma fiscal planteada se añadiría un tramo marginal superior del 45% para quiénes tengan una renta superior a 76.200 euros al año.

La justificación económica de esta propuesta es que Alemania crece a un ritmo del 1,90% -tasa de crecimiento del ejercicio 2016- quedando ligeramente por debajo de la tasa anual de crecimiento del PIB que promedió 1,99% desde 1971 hasta 2017.

Para los socialdemócratas alemanes, esta propuesta no solo es beneficiosa para Alemania, sino que también lo es para Europa, -que como veremos más adelante desde Europa aconsejan a Alemania utilice su superávit- pues repercutiría finalmente en una mejora del crecimiento económico del país y para el resto de países de su entorno.

Ésto dejaría menor margen para la reducción de la deuda pública, no obstante, el SPD se ha posicionado con un fuerte compromiso con el llamado techo de deuda aunque apostando por la necesidad de "una velocidad mínima para las inversiones".

Los conservadores alemanes persiguen obtener un superávit fiscal hasta 2020

La idea de deshacerse del superávit fiscal no es una idea que atraiga especialmente a los conservadores de la CDU. En primer lugar, el ministro de finanzas actual, Wolfgang Schaüble, busca preservar el superávit fiscal todos los años hasta 2020 y solo se ha mostrado favorable a reducir deuda o bien recortes de impuestos.

Esta idea de perseguir un superávits durante los próximos tres años, es una idea más vinculada con el compromiso sobre la estabilidad presupuestaria que históricamente ha sido adoptada como un sello por los países nórdicos.

Bajo esta visión, se percibe que en los ciclos económicos expansivos, la administración pública debe utilizar sus excesos de recaudación para reducir el riesgo país vinculado a las deuda pública. Y en contextos de recesión, lo lógico es que exista cierto desequilibrio presupuestario, es decir un incremento del déficit público, debido a la caída de ingresos y al incremento de gastos como por ejemplo los subsidios de desempleo.

A día de hoy Alemania, se encuentra en ciclo expansivo. Si bien es cierto que es un crecimiento inferior a su potencial histórico, está creciendo al mismo ritmo que la Eurozona y la Unión Europea -crecimiento del 0,60% en el primer trimestre de 2017-.

Es más, este dato de crecimiento trimestral supone la mayor expansión desde el primer trimestre de 2016, y las contribuciones positivas provienen tanto de la demanda interna como externa.

Alemania: más superávit y menor deuda

Alemania en el primer trimestre del año consiguió un superávit fiscal del 1,5% del PIB frente al 1,4% del último trimestre del año anterior. Gracias a ésto, el déficit público de la Eurozona cayó en el primer trimestre hasta el 0,9% frente al 1,1% del trimestre anterior, y todo ello, a pesar del creciente déficit fiscal que ostenta Francia.

Históricamente, Alemania ha mantenido un déficit fiscal equivalente al 2,09% del PIB, y 2016 fue el tercer año consecutivo que la administración pública alemana consiguió tener superávit presupuestario.

Muchos ven con recelo esta capacidad de Alemania en establecer un creciente superávit presupuestario y desde las instituciones europeas se solicita a Alemania que incremente el gasto y la inversión para ayudar a fortalecer la recuperación de la Eurozona que actualmente es incapaz de crecer por encima del 2%.

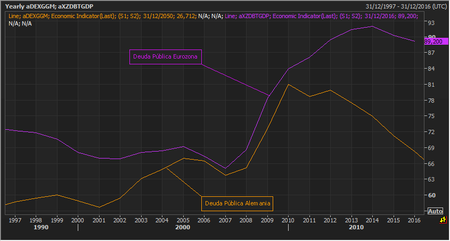

Sin embargo, la política de estabilidad presupuestaria combinada con el crecimiento económico está dando sus frutos en Alemania. Desde el año 2010 hasta hoy, la deuda pública -como porcentaje sobre el PIB,- se ha reducido desde el 81% hasta el 68,30%, correspondiente al cierre del ejercicio del 2016.

¿Y en la Eurozona? El conjunto de los países de la Eurozona más que exigir sacrificios a Alemania, deberían aprender de sus acciones. La Eurozona firmó una deuda pública récord en 2014 cuando ésta ascendió al 92% sobre el PIB y tres años después, sólo se ha reducido casi tres puntos porcentuales hasta el 89,2%.

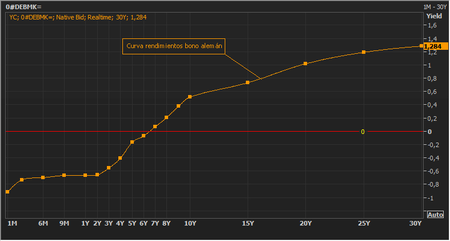

¿No debería Alemania buscar el déficit en un contexto de bonos con rentabilidades negativas?

Alemania se encuentra en un contexto muy anómalo, debido a que la rentabilidad de los bonos se encuentra por debajo de cero para aquellos vencimientos inferiores a seis años. Es decir, el gobierno alemán tiene la capacidad de emitir deuda a tipos de interés negativo e incluso, el bono a diez años solo paga un 0,51%.

El problema que subyace a los tipos de interés nominales en negativo es que no duran toda la vida, mientras que los países cuando asumen compromisos frente a terceros vía deuda, deben pagar los intereses y refinanciar los vencimientos emitiendo nueva deuda.

La cuestión es que cuando si Alemania sucumbiera a los "cantos de sirena" del déficit público, en un contexto de recesión se enfrentaría con una mayor cantidad de deuda que debería refinanciar pagando más intereses. Y más intereses suponen dejar de destinar dinero a otras partidas presupuestarias que en contextos de estrés pueden sufrir con una mayor intensidad.

Alemania se encuentra con una relación deuda pública sobre el PIB del 68,30%, es decir,a pesar de la trayectoria descendente de los últimos años, **aún queda por encima de las exigencias del Tratado de Maastricht **que fija una "una deuda limitada al 60% del PIB".

Ver 8 comentarios