Marc Fortuño

Tras las elecciones generales celebradas el 26 junio, las diferentes formaciones políticas deberán alcanzar un acuerdo, o al menos eso se supone, para afrontar los grandes retos en la próxima legislatura. Sin lugar a dudas, uno de los mayores retos a los que el nuevo gobierno será enfrentar es el lastre burocrático que se enfrentan las empresas españolas, que supone un palo en las ruedas de la actividad económica.

Para desgranar cuáles son las principales dificultades regulatorias que se enfrenta España, utilizaremos el Índice Doing Business 2016 que es uno de los índices más utilizados para medir objetivamente las normas que regulan la actividad empresarial de 189 economías analizadas. En base a este índice, los modelos regulatorios de mayor éxito para favorecer los negocios son: Singapur, Nueva Zelanda y Dinamarca ocupando las primeras posiciones de la tabla.

La regulación española que recae sobre los negocios, permite ostentar en el puesto 33 en la clasificación de este índice. Quedando por detrás de países con una renta per cápita inferior a la española como Lituania (puesto 20), Letonia (puesto 22), Portugal (puesto 23) o Polonia (puesto 25).

En términos generales, los grandes problemas que refleja el Índice Doing Business sobre España son principalmente cinco: La apertura de una empresa, el manejo de los permisos de construcción, la obtención de electricidad para el negocio, la obtención de crédito y el pago de impuestos.

Apertura de una empresa

Sobre la apertura de una empresa, el índice clasifica a España en el puesto 82, descendiendo cuatro posiciones frente a la clasificación del año anterior. El número total de procedimientos necesarios para inscribir una sociedad, que interacciona terceras partes como organismos abogados auditores o notarios, se resume en 7, mientras que, son 4,7 los procedimientos medios en los países de la media de la OCDE.

Asimismo los días necesarios para completar el procedimiento en inscribir una empresa se resumen en 14 días, por el contrario la media de la OCDE son 8,3 días.

Las tarifas oficiales y los honorarios por servicios legales o profesionales que exige la ley repercuten en que el coste de apertura de una empresa sea del 5,2% de la renta per cápita española, por el contrario, la media de la OCDE es de dos puntos porcentuales menos.

Manejo de permisos de construcción

Los procedimientos, el tiempo y el coste para construir un almacén son uno de los grandes problemas a los que se tiene que enfrentar el empresario. Éstos procedimientos incluyen la recopilación y presentación ante las autoridades de los documentos específicos del proyecto de obra, la contratación de supervisores, la atención de todas las autorizaciones, licencias, y un largo etcétera de requisitos para construir un almacén.

El Índice Doing Business clasifica al manejo de permisos de construcción en el puesto 101, siendo la peor posición de todas las medidas regulatorias que aplican al campo empresarial de España.

Y es que, el número de procedimientos necesarios para construir un almacén, que incluye interacción de los empleados o administradores de la empresa con terceras partes son 13, mientras la media de la OCDE son 12,4 procedimientos.

Sin embargo, el verdadero lastre para las empresas españolas es el tiempo de efectuar todos los procedimientos que existe el marco regulatorio. En total el número de días necesarios para llevar a cabo todo el lastre burocrático sobre los permisos de construcción son 205 días. Esta cifra queda muy lejos de la media de la OCDE que sitúa el tiempo llevar a cabo los permisos necesarios en 152,1 días.

Obtención de Electricidad

Los procedimientos, al tiempo y el coste necesario para que una empresa consiga finalmente conectarse a la red eléctrica de un edificio de nueva construcción es otro de los grandes problemas a los que se tiene que enfrentar la empresa.

El índice de Doing Business clasifica España, en base a la facilidad de obtención de electricidad, en el puesto 74 del ranking mundial. Esta posición se debe a la gran ineficiencia regulatoria y el alto coste que supone.

Los procedimientos necesarios para conseguir una conexión fija a la red de electricidad son 7, por el contrario la media de la OCDE refleja 4,8 procedimientos.

La duración en promedio que una empresa necesita para obtener el suministro eléctrico es un total de 107 días, 30 días más de los necesarios en base a la media de los países de la OCDE.

Cabe destacar el alto coste, el porcentaje sobre el ingreso per cápita y sin incluir el IVA, para la obtención de electricidad. En España este coste supone el 225,2% de la renta per cápita, una diferencia muy sustancial a media reflejada en los países de la OCDE cuyo porcentaje es del 65,1%.

Obtención de crédito

En relación a la obtención de créditos, el indice evalúa los derechos legales de los acreedores y deudores respecto a las transacciones garantizadas a través de un grupo de indicadores como son las leyes vigentes sobre garantías mobiliarios y de quiebra o también aquellas leyes que miden la cobertura alcance, calidad y necesidades de información crediticia disponible a través de los proveedores de financiación.

El Índice Doing Business clasifica la obtención de crédito en el puesto 59, perdiendo siete puestos en la clasificación general, lo que supone el mayor descenso de todos los temas analizados en España por el índice.

El verdadero problema en España en el ámbito administrativo del delito no reside ni en la fortaleza de los derechos legales, ni al alcance de la información crediticia sino falta de capacidad de la autoridad bancaria, en este caso el Banco de España, para recabar información sobre la solvencia de los prestatarios. Mientras que en los países de la OCDE la cobertura de registros públicos, como porcentaje de adultos,el 66,7%, en España, la cobertura se deslizan hasta 14,1%.

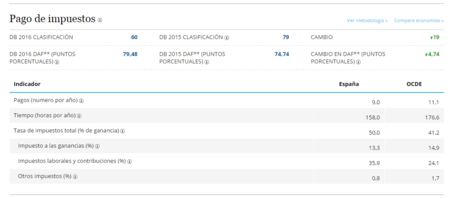

Pago de impuestos

Finalmente, el pago de impuestos también acarrea dificultades a las empresas. En España, el índice clasifica a esta variable en el puesto 60, aunque hay que mencionar la mejora de la clasificación, puesto que en el año anterior se encontraban en el puesto 79.

Los impuestos que una compañía de tamaño medio debe pagar o retener al año, junto con las complicaciones de las medidas administrativas sobre el pago de impuestos. Estas medidas incluyen el número de pagos un nuevo empresario debe realizar, el número de horas de preparación requeridas, la declaración y el pago de éstos.

En base a los datos, existen dos principales escollos para la mejora de esta variable y son especialmente los impuestos laborales y contribuciones que afectan finalmente a la tasa de impuestos totales que afrontan las empresas.

La tasa de impuestos totales sobre beneficios, que mide a cantidad total de impuestos siendo la suma de todos los diferentes impuestos y contribuciones que se han de pagar después de contabilizar las deducciones y exenciones aplicables durante, supone en España el 50% de los beneficios, mientras que en la OCDE esta variable es del 41,2%.

Esto se debe principalmente a los impuestos laborales y contribuciones que agrupa desde la Seguridad Social hasta contribuciones s obligatorias, aunque deban ingresarse a una entidad privada, como un fondo de pensiones. En España la tasa el porcentaje de beneficios destinados a impuestos laborales y contribuciones supone el 35,9% de los beneficios, mientras que en la media de la OCDE este porcentaje desciende hasta el 24,1%.

Ver 11 comentarios