Jesús Martínez

Es la primera puntocom española que sale a cotizar al mercado continuo de la bolsa española tras el crash de principios del año 2000. El estreno de Edreams fue hace ahora algo más de un año y ha estado marcado por la convulsión. El balance: una depreciación del 70%, pasando de valer 1.100 millones a 340. Su pesada deuda y la corrección a la baja de sus perspectivas en varias ocasiones no han ayudado.

Muchos ojos estaban puestos en la compañía tecnológica española. Era la primera OPV que se completaba en el sector de internet después del estallido de la burbuja. No pocas voces del sector emprendedor lo interpretaban como una buena noticia por ser la primera que abría camino en un país como España en el que la salida a bolsa no ha sido la opción más elegida.

Sin embargo, las malas noticias no se hicieron esperar. A los dos meses llegaba el primer gran tropezón. Los números rojos repetidos en sus balances, las rebajas de las previsiones y del precio objetivo por varias entidades fueron los resortes. Esa caída se intensificó. Pero llegó otro traspiés: la batalla con Iberia y Britsh Airways a cuenta de la transparencia de sus precios. El resultado: el día 24 de octubre cerró con sus acciones cotizadas a 1 euro (11 veces menos del nivel en el que se estrenó).

A partir de ese momento, hubo cierta mejoría. Los cinco primeros meses del año han permitido mejorar casi un 93% su valoración. Pero la base desde la que partía hace que aún quede muchísimo camino por recorrer para volver a la casilla de salida. Hoy la empresa vale apenas 339 millones de euros cuando llegó a superar los 1.100 millones de cotización.

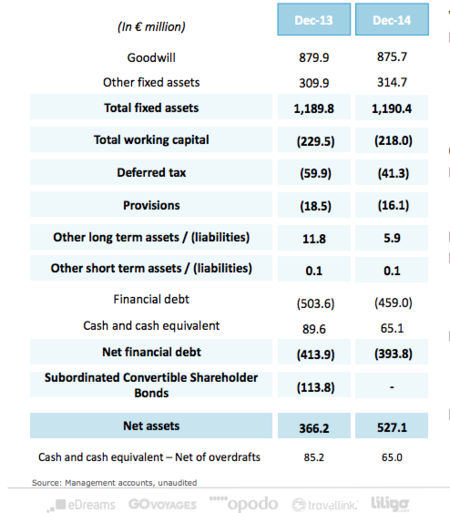

En febrero se conocieron las cifras de los tres últimos meses del año natural (el tercer trimestre de su ejercicio fiscal, que termina en marzo). Éstos se cerraron con unos ingresos inferiores en un 2% al año anterior y unas pérdidas netas menos cuantiosas (6,9 millones frente a los casi 11 de un año antes). La parte positiva: la deuda financiera neta (uno de sus grandes lastres) se logró reducir un 4,6% respecto al año anterior. Aún así cerró el 2014 con casi 400 millones de euros en este capítulo.

Entretanto, en este año se han cerrado fusiones. Y en este escenario, que camina hacia la consolidación y la unión de los actores en el mercado europeo, la compañía española sigue buscando su sitio. Y lo hace con un nuevo CEO, que sustituye al fundador y tercer mayor accionista, Javier Pérez-Tenessa.

En El Blog Salmón | Edreams en bolsa: dos meses y medio que desembocan en un desplome

Imagen | Raúl Hernández González