Sebastián Puig

Llevo varias semanas con una muy intensa actividad profesional y personal. El fin del confinamiento ha reactivado algunos procesos internacionales que estaban funcionando al ralentí e iniciativas demoradas por razones evidentes. Movilizar lo que ya de por sí resultaba complejo y difícil se había convertido en misión casi imposible, en un mundo con las fronteras cerradas y con los países tratando de combatir la pandemia con mejor o peor fortuna.

Aquí en España, después del confinamiento, el regreso a una pretendida nueva normalidad adquiere la forma de un enorme interrogante. Superada la primera oleada del COVID-19 y bajo la espada de Damocles de un rebrote incierto en su alcance y dimensión, nuestra economía parece sostenida en un limbo artificial. Paseando por la calles de Madrid y alrededores, uno constata la cantidad de pequeños comercios cerrados, bastantes con carteles de "se traspasa" o "se alquila". Cafeterías y restaurantes van abriendo, pero no todos. Muchos las que daban servicio a trabajadores en polígonos industriales o edificios oficiales están ahora semivacíos. Las grandes superficies y centros comerciales parecen llevarlo un poco mejor, pero todo parece estar a medio gas.

Algunos de ustedes dirán que es normal; estamos en julio, hay que esperar, la gente ha adelantado las vacaciones, aunque luego el CIS nos dice que dos de cada tres españoles no las disfrutará este verano. Aquí, muchos analistas comparten la misma inquietud que expresaba John Müller en mi timeline de Twitter:

"No sé qué morfina nos están dando, pero en septiembre esto va a ser de órdago".

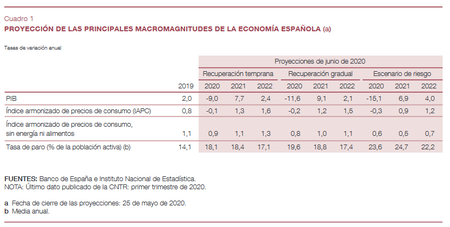

Fuente: Banco de España

Fuente: Banco de España

Nubarrones

El caso es que las previsiones a corto y medio plazo para la economía española no son halagüeñas. Todas las instituciones nacionales e internacionales coinciden en apuntar que España será uno de los países desarrollados más afectados económicamente por la pandemia. Es más, dichas previsiones se han ido ajustando a la baja con el transcurso de las semanas. En la peor de los escenarios del Banco de España (cuadro anterior), la caída del PIB sería del 15,1% en 2020, para ascender un 6,9% en 2021 y un 4% en 2022, con una tasa de paro que podría alcanzar el 23,6%. Las razones son evidentes:

"Los efectos del covid-19 estarían siendo asimétricos por países, no solo en cuanto a la severidad de los brotes epidémicos, sino también en términos de su impacto económico. en particular, españa se encuentra entre los países del área del euro que presumiblemente se verán más afectados, como resultado tanto de las medidas de confinamiento más estrictas desplegadas hasta el momento como también a consecuencia de algunas características estructurales de su economía. Por un lado, los servicios cuya prestación lleva aparejada una interacción social elevada, como los relacionados con el turismo, a los que la crisis ha perjudicado con especial intensidad, tienen un peso comparativamente más alto en la economía española. Por otro lado, dentro de su tejido societario es más elevada la proporción de empresas de tamaño reducido, que tienen más dificultades para acceder a herramientas efectivas con las que mitigar la disminución de liquidez originada por la caída de ingresos asociada a la pandemia y a las medidas para contenerla."

Aparte de lo indicado anteriormente, tampoco podemos olvidar el impacto en la industria automovilística española, una de las más dinámicas del mundo: 17 plantas productivas cerradas y más de 60.000 empleos suspendidos durante el confinamiento. Turismo,hostelería y automóvil, precisamente los sectores más afectados, suponen en conjunto alrededor del 25% del PIB nacional.

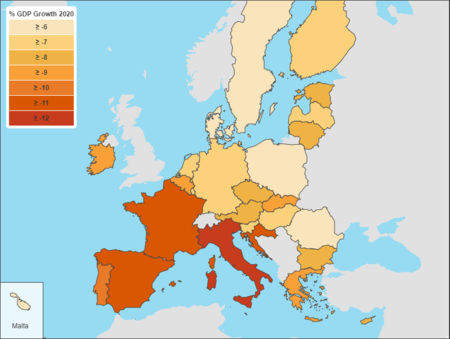

Pero no sólo es el Banco de España quien prevé un grave deterioro de nuestra economía. Esta misma semana, la Comisión Europea ha advertido que el impacto económico de la pandemia está siendo más severo de lo esperado, y ha empeorado sus previsiones de crecimiento para la Unión Europea, incluyendo España, para la que proyecta una caída del 10,9% este año (frente al 9,4% estimado en primavera), segundo país europeo más golpeado tras Italia. Para el conjunto de la Unión, el desplome sería del 8,3% (8,7% en la zona euro).

Fuente: Comisión Europea

Fuente: Comisión Europea

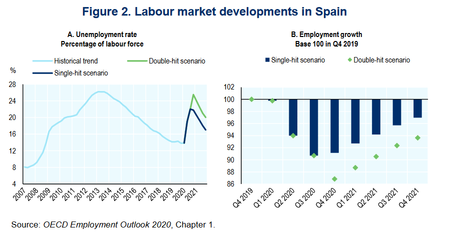

Para redondear este cúmulo de negatividades, el mismo día que la Comisión actualizaba sus previsiones, la OCDE estimaba que, pese a los ERTE, el mercado laboral español será también uno de los más castigados por el Covid, con un 19,2% de paro a final de año, que podría llegar al 20,1% en caso de rebrote.

"Además de los despidos, y a pesar de las medidas adoptadas para regularlos, una notable reducción en la actividad de contratación desempeñó un papel clave en el aumento del desempleo. Como en la mayoría de los países de la OCDE, los contratos temporales no se renovaron y la contratación se congeló durante el cierre."

Fuente: OCDE

Fuente: OCDE

En definitiva, parece que pintan bastos para nuestra economía. No obstante, estamos hablando de previsiones, que en un entorno de incertidumbre como el actual pueden acertar o desviarse de manera estrepitosa. Para contrastar su solidez, debemos preguntarnos: ¿qué nos cuentan los indicadores que vamos conociendo durante estas últimas semanas?

Indicios

Como señalaba también el Banco de España en sus proyecciones macroeconómicas, existe incertidumbre sobre que el retorno a la actividad tras superar lo peor de crisis sanitaria no lleve aparejado, de forma paralela, una restauración completa de la economía a su estado previo a la crisis:

"Estos daños persistentes podrían provenir, por ejemplo, de la posibilidad de que las medidas introducidas para otorgar liquidez a las empresas no logren evitar la insolvencia de una parte de ellas o de que la pérdida de ingresos de estos agentes durante la fase más aguda de la crisis se traduzca en un menor volumen de recursos para afrontar sus inversiones. estas eventualidades darían pie a pérdidas de empleo, conducentes probablemente a la aparición de un componente significativo de paro de larga duración, con la consiguiente pérdida de empleabilidad de algunos trabajadores."

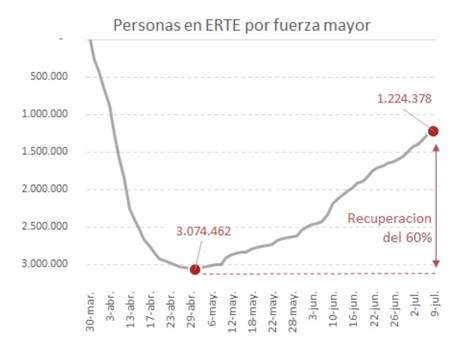

Ayer mismo, el ministro Escrivá compartía unos datos relevantes en su cuenta de Twitter: desde los máximos habidos en mayo han regresado al trabajo el 60% de trabajadores en ERTE. Con mucha prudencia, el ministro añadía que la traslación de esos datos como foto realista de la recuperación económica no es "totalmente directa".

Dicha reactivación, puntualizaba el ministro, tiene además un carácter marcadamente sectorial. Hay actividades económicas donde se supera el 75% (construcción especializada, actividades sanitarias, venta y reparación vehículos) y otras que no llegan al 20% (servicios alojamiento, trasporte aéreo, agencias de viaje), algunas de ellas con un peso significativo en el total de ERTES:

Aunque los datos anteriores se presentan con un sano (y necesario) cariz optimista, no deja de resultar inquietante que abordemos el verano con estos números. El primer semestre de 2020 nos ha dejado en una situación de vulnerabilidad extraordinaria. Es duro expresarlo, pero aún no tenemos indicios claros de que las empresas que han conseguido retomar la actividad puedan hacerlo con una entidad suficiente que garantice su supervivencia o un nivel de empleo similar al anterior de la pandemia. No podemos tampoco descartar que cuando el Estado deje de pagar las cotizaciones en septiembre u octubre, muchos de los ERTE actuales se vayan a transformar en ERE. Siguiendo a Pedro Lalanda, un optimista confeso, resulta muy difícil la supervivencia mayoritaria de un tejido empresarial compuesto en un 99,9% por PYMES (hasta 250 empleados), que en su mayoría son micro (hasta 10). A finales de marzo, el 40% de las empresas españolas estaba en pérdidas y la rentabilidad del conjunto del tejido productivo privado se había hundido a la mitad en apenas dos semanas de confinamiento. Y ello sin contar con los autónomos, sumidos también en una crisis sin precedentes.

Para sobrevivir, empresas y Administraciones Públicas se han sostenido en estos meses a base de endeudamiento, con las implicaciones que ello tiene para el futuro. En el ámbito público, se descartan por ahora rebajas de rating en la deuda soberana española, lo que al menos nos permitirá un "cómodo acceso" al mercado el resto del año.

Fuente: diario Expansión

Fuente: diario Expansión

A su vez, y según indicaba recientemente BBVA Research, el repunte de la incertidumbre, materializado en un empeoramiento de las expectativas de los hogares sobre la situación económica, impulsará la tasa de ahorro a registros de comienzos de la década de los 90. Una tendencia que ya empezamos a advertir con los datos reales, como apunta el siguiente gráfico de Combarro, compañero de reflexiones económicas en Thinknomics. Y sin consumo, no hay repunte económico que valga.

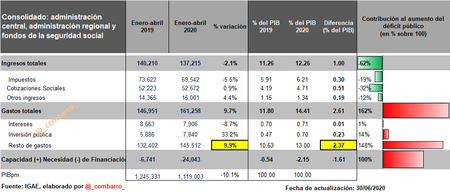

En este sentido, Combarro está efectuando en su timeline un seguimiento gráfico minucioso de las constantes vitales de nuestra economía (actividad empresarial, transporte, comercio, cuentas públicas, etc.), que nos recomiendan ser extremandamente prudentes a la hora de lanzar campanas al vuelo. Especialmente preocupantes son los datos relativos a nuestras cuentas públicas que, al cierre de abril, muestran una notable caída en la recaudación impositiva y una importante subida de gastos. El déficit público en abril 2019 fue del -0.54% PIB; en abril de 2020 alcanzó un -2.15% del PIB. Y aún nos quedaban dos meses de confinamiento:

Fuente: Combarro

Fuente: Combarro

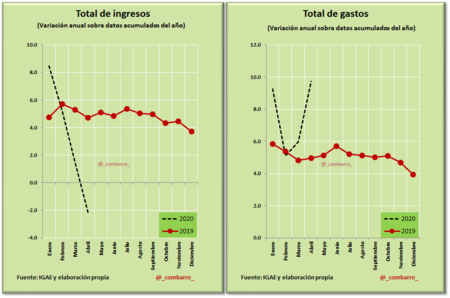

Los gráficos sobre ingresos y gastos públicos no requieren más explicación:

Fuente: Combarro

Fuente: Combarro

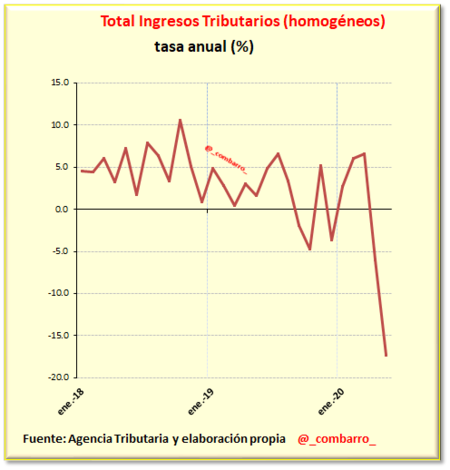

Y no digamos la evolución de los ingresos tributarios:

Fuente: Combarro

Fuente: Combarro

Este difícil panorama puede complicarse todavía más, como ya expliqué en una de mis anteriores entradas, si no conseguimos sincronizar la curva sanitaria con la económica, y ello pasa por tener un sistema rodado y efectivo para testar, trazar y proteger. Ya no digo la vacuna, que puede tardar meses. Hay que evitar a toda costa que los rebrotes epidémicos, que estamos viendo despuntar y pueden acrecentarse después del verano, nos conduzcan a otro confinamiento masivo, lo que supondría una catástrofe sin paliativos para nuestra economía.

El estado del enfermo

Podríamos abundar en el escenario anterior, proporcionando más datos de seguimiento, pero creemos que son lo suficientemente indicativos para afirmar que el símil sugerido con por John Müller no andaba desencaminado: nuestra economía es como un enfermo grave, sostenido en la actualidad por un soporte vital avanzado con tratamiento de antibióticos y opiáceos para el dolor (ERTES, deuda, planes de ayuda, avales, subvenciones...). Su desconexión de la máquina en otoño resulta una icertidumbre: no tenemos todavía garantías sólidas de que el enfermo pueda valerse entonces por sí mismo sin ayudas adicionales, ni de que estemos en condiciones de suministrárselas por nosotros mismos en las cantidades requeridas, dado el deterioro de las cuentas públicas. No creo que afirmar tal cosa sea derrotismo, sino fidelidad a unos hechos que se imponen a los buenos deseos.

El momento de la verdad se acerca inexorablemente; de nosotros dependerá la mejor forma de afrontarla. Y aquí en donde entran, por un lado, Europa y su fondo de recuperación, y por otro, nuestra voluntad de ser proactivos en las imprescindibles reformas que necesitará nuestro sistema económico. Pero eso es otra historia, sobre la que escribiremos más adelante.

Hasta entonces, permanezcan atentos, infórmense bien y mantengan el sentido crítico afilado. Never surrender, queridos lectores.

Ver 10 comentarios