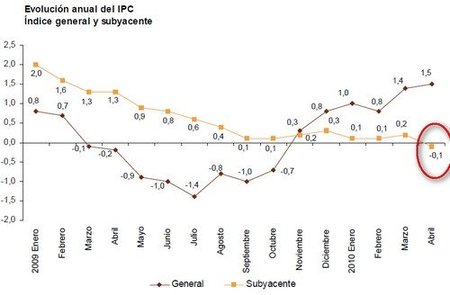

El INE ha publicado hoy el índice de precios al consumo del mes de abril y nos hemos llevado una sorpresa. La inflación subyacente se encuentra en el -0,1% frente un alza de precios interanual del 1,5% un repunte intermensual del 1,1%.

Este parámetro llevaba 24 años sin mostrar una tendencia negativa y la sorpresa de los cálculos de hoy han hecho saltar todas las alarmas, sin olvidar el continuo goteo de declaraciones negativas. Basta con mirar el IBEX por ejemplo, para tener un factor determinante de la opinión de los mercados sobre este parámetro. Y este parámetro, es un cuchillo de doble hoja, que igual nos puede ayudar un poco que igual nos da el estoque.

Incialmente, mantener la inflación subyacente en tasas negativas mejora la competitividad de nuestras empresas y puede favorecer a mantener y reducir el endeudamiento del sector privado. En este sentido, la economía mejoraría por estos factores, requiriendo que la inflación subyacente no entre en deflación seria y la inflación se mantenga controlada.

Por contra, el tijeretazo aplicado impacta directamente al consumo y si se materializa un alza importante de impuestos indirectos, la disminución de renta disponible junto con la elevada tasa de paro, puede provocar que entremos en deflación.

En esta línea, marcar cual es el nivel adecuado de control de precios, es complejo, pero me aventuro a fijar una horquilla máxima de -0,3% para la subyacente para que no tengamos severas complicaciones en materia de creación de empleo.

El otro detonante importante es la modificación del IVA, punto que estima un incremento en el IPC en torno al 0,7% adicional. Este incremento real de precios que se espera debe ser repercutido y puede servir para amortiguar los efectos de la bajada de precios.

Aún así, creo que podemos asistir a un escenario de repunte de precios durante el 3º trimestre para entrar en terreno de diferenciales negativos durante el cuarto trimestre. Si caemos en deflación en la situación actual, podemos darnos por perdidos durante los próximos 10 años, con lo cual las políticas de reducción de la renta disponible del sector privado, habría que plantearlas con suma cautela y no a la ligera.

Más Información | INE – Nota de prensa (PDF)

En El Blog Salmón | El IPC se situa en el 1,4% en el mes de marzo, Krugman asegura que España sufrirá deflación

Ver 6 comentarios