Marc Fortuño

En la banca española no han dejado de cesar las preocupaciones desde que estalló la burbuja inmobiliaria, a pesar de que se han utilizado todas las vías posibles para ayudar al sector, tanto desde la Administración Pública como desde el Banco Central Europeo (BCE).

Para hacer frente a los efectos de la crisis se puso en marcha un proceso de reforma en profundidad del sistema bancario, se ha ido ajustando al devenir de los acontecimientos y que se ha articulado en torno a cuatro grandes líneas de acción: la reestructuración del sistema, su recapitalización, el saneamiento de sus balances, y la revisión y reforma de los marcos regulatorio y supervisor.

Las inyecciones de capital públicas para la recapitalización del sistema bancario, han sido cuantificadas en 59.160 millones de euros, de los cuales 41.000 millones provinieron de la asistencia financiera que fue concedida en verano de 2012 a través de un programa europeo.

Asimismo, el Banco Central Europeo (BCE) ha impulsado una política monetaria expansiva durante estos años, con sucesivas bajadas de los tipos de interés, un programa de compras de títulos de deuda (QE), o rondas de liquidez a largo plazo (TLTROs), para que la banca accediera a financiación a largo plazo a bajo coste.

A pesar de todos estos esfuerzos, la banca se encuentra especialmente débil. Como repasaremos a continuación, el margen entre los intereses entre activos y pasivos se encuentra en mínimos, el ROE se encuentra por debajo del coste de capital y los valores bancarios ha sufrido una fuerte bajada en bolsa en el último año y medio, por el fuerte deterioro de las expectativas.

¿Por qué la banca se encuentra tan débil?

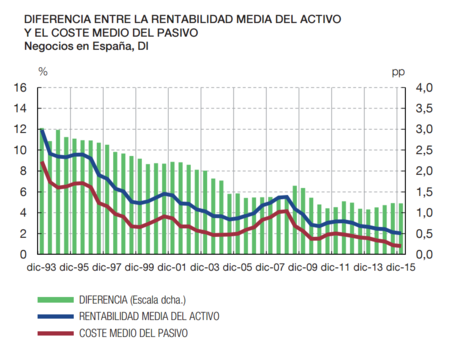

Para las entidades bancarias, un escenario de unos tipos de interés muy bajos o negativos junto a la débil demanda de crédito, es un impedimento a la obtención de resultados sólidos. Consecuentemente, el margen entre la rentabilidad del activo y del pasivo en el negocio doméstico se encuentra en niveles próximos a mínimos históricos.

Por ahora, se hacía frente a esta situación mediante el traspaso de la bajada de tipos de interés a las fuentes de financiación más de una mayor estabilidad, como son los depósitos. No obstante, esta medida ya no da más de sí... A no ser que nos planteemos que los depositantes empiecen a pagar intereses por guardar el dinero en la entidad.

El aún elevado volumen de activos dudosos y adjudicados en el balance de las entidades introduce un elemento adicional de presión sobre la cuenta de resultados de la banca. Sin embargo, la evolución positiva que los activos dudosos vienen mostrando en los dos últimos años por la mejora en la actividad económica, los bajos tipos de interés y las menores provisiones permiten compensar la presión bajista sobre los márgenes.

La falta de eficiencia en el sector

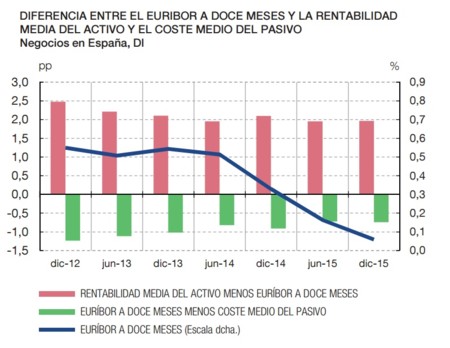

Con el euríbor a doce meses (ahora en niveles negativos) para separar los dos componentes del margen de intereses, vemos que en el lado del activo serias dificultades de las entidades para aumentar el margen en los últimos años ya que no hay demanda de crédito solvente. Por el lado del pasivo, hay que resaltar que el margen entre el euríbor a doce meses y el tipo de interés promedio pagado por los depósitos ha sido negativo en los últimos años.

En estos términos, y con rentabilidades del capital (ROE) por debajo del coste de capital, las entidades españolas, igual que buena parte del resto de las europeas, deberán tener como objetivo ganar aún mayor eficiencia mediante el ahorro de costes y buscar una adaptación de su modelo de negocio al nuevo entorno.

Por esa razón, la banca ha tenido que tomar medidas para mejorar su eficiencia. El Santander anunció el cierre de 450 sucursales pequeñas acompañado de hasta 1.660 despidos en España. CaixaBank se decidió por acuerdos de jubilación anticipada con hasta 484 empleados para disminuir los costes salariales. Por su parte Liberbank, estudia el cierre de hasta 25% de sus sucursales durante los próximos dos años.

La banca hundida en bolsa

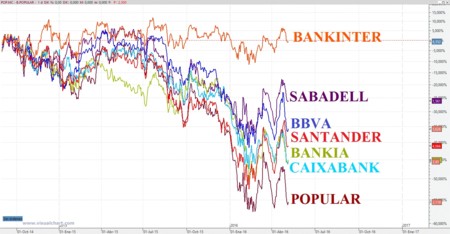

En consecuencia a las debilidades descritas, el sector bancario es quién ha arrastrado las caídas dentro del Ibex 35, debido a que el peso de las entidades bancarias supone el 31,25% del selectivo bursátil español. Pero en especial, los valores bancarios más influyentes del Ibex han sido el Santander y el BBVA, que tienen un peso de un 13,76 y un 8,89 por ciento respectivamente. Ambos valores has sufrido verdaderamente un batacazo bursátil. En concreto, BBVA ha caído un 35%, mientras que el Santander ha llegado a caer hasta un 40%.

Cabe destacar que el mejor valor bancario ha sido durante estos meses Bankinter. La entidad destaca por una tasa de morosidad en el 3,95%, menos de la mitad de la media sectorial y la más baja de todo el sector bancario.

Asimismo, fruto de las intensas caídas que hemos presenciado en los últimos tiempos, el sector bancario muestra unas ratios fundamentales especialmente bajas, lo que pueden ser consideradas como un elemento atractivo para los inversores de cara al largo plazo.

Por ejemplo, si utilizamos la ratio P/B, que relaciona el precio de mercado de la empresa frente al valor en libros vemos siguientes resultados: Banco Popular (0,42), Caixabank (0,63), Banco Santander (0,72), Banco Sabadell (0,73), Bankia (0,79) BBVA (0,86) y Bankinter (1,53). Lo que significa que los valores bancarios están cotizando, de manera mayoritaria, por debajo de su valor en libros.

Otra TLTRO para ayudar a la banca a partir de junio

Para ayudar, de nuevo, a la banca a partir de junio 2016 a marzo 2017 se efectuarán cuatro nuevas rondas de TLTROS II (targeted longer-term refinancing operations), operaciones de financiación a largo plazo para las entidades bancarias.

Asimismo, el tipo de interés aplicado a TLTRO II se fijará para cada operación según el porcentaje aplicado en las operaciones principales de financiación que prevalecen en el momento de la adjudicación.

Según el BCE, la finalidad sería reforzar la orientación de la política monetaria acomodaticia del BCE y facilitar aún más las condiciones de crédito del sector privado y estimular la creación de crédito. Sin embargo, visto los datos anteriores, probablemente sea una nueva ayuda desde el BCE hacia el sector bancario para mejorar sus márgenes y reflotar las expectativas de los inversores.

Imagen | Gonmi

Ver 10 comentarios