La morosidad bancaria ha vuelto a subir de manera importante en el mes de noviembre, colocándose en el 5,68% sobre el total del sistema, con una cuantía de créditos dudosos por importe de 104.781 millones de euros. Por entidades, los establecimientos financieros de crédito mantuvieron su tasa su mora en el 10,29%, seguidos de los bancos, (5,81%), las cajas (5,53%) y las cooperativas de crédito (4,43%). Excluyendo a los EFC, que tracicionalmente presentan una morosidad muy elevada, el ratio del sistema se situó en 5,58%, frente al 5,55% de octubre.

No obstante, este dato no debe pasar tampoco desapercibido si tenemos presente el riesgo inmobiliario que considera el Banco de España con los datos de junio. Si analizamos el cuadro superior, sobre una morosidad de 41.000 millones de euros, el total de riesgo se cuantifica en 180.000 millones de euros. Ojo al dato, que el 41% del volumen total de crédito inmobiliario se considera fallido en un escenario negativo.

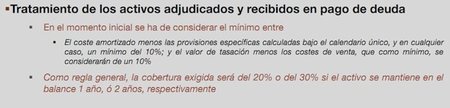

Tal y como se aprecia, partimos de una mora de 60.000 millones de euros no vinculada al sector inmobiliario y unos riesgos intrínsecos al sector inasumibles. En un escenario extremo, el sistema financiero se puede encontrar con un agujero de 240.000 millones de euros, el 24% del PIB. Tengamos presente que de entrada, el sector financiero ya cuenta con 70.000 millones de inmuebles adjudicados que se tienen que provisionar según esta tabla, con una salida a mercado realmente complicada:

Con una provisión del 30% sobre el valor adjudicado a mes de junio, a la vuelta de dos años se necesitarán provisiones por importe de 21.000 millones de euros, suponiendo que la cartera adjudicada permanece neutra y los activos que salen por los que entran. Extremos que no se cumplen, dado que este año va a ser el año de las adjudicaciones en cadena y de salida cero de activos de balance.

Estas cifras, no tienen sustento alguno y el impacto inmobiliario constata que tenemos un problema de dimensiones descomunales en los balances de las entidades financieras. La morosidad publicada mes a mes, es un mero reflejo del traspaso a cuentagotas que se realiza en el sector pero o se recapitalizan las entidades y se fusionan las cajas de ahorros de manera urgente o la travesía por el desierto va a ser mucho más dura de lo que suponemos.

Más Información | Banco de España - Boletín Diciembre (PDF) y Datos de crédito dudosos a noviembre - 2010 En El Blog Salmón | ¿Cuál es el límite aceptable de morosidad bancaria?

Ver 10 comentarios