Marc Fortuño

Protegerse contra la inflación es uno de los objetivos preferentes del inversor. Al fin y al cabo, la inflación daña recurrentemente la capacidad de compra del dinero y, para no ser vencidos, no queda otra que obtener rentabilidad de los ahorros.

Entre esas vías para obtener rentabilidad, se concibe al oro como el gran protector para ser capaces de enfrentarse a la inflación con resultados positivos. Sin embargo, esta afirmación no es del todo cierta, y dependerá de los plazos a los que nos refiramos y la situación específica.

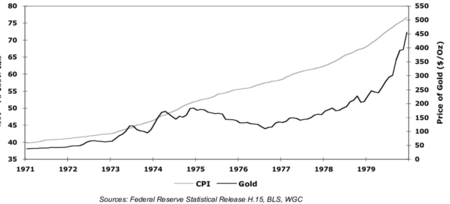

Por ejemplo, si nos referimos a corto o medio plazo, en el momento en el que se traslada a la comunidad inversora la percepción de una elevada inflación, el oro, las materias primas o la renta variable vinculada a las materias primas resultan ser una gran cobertura contra la inflación. En este entorno el oro ofrece resultados excelentes. El gran ejemplo para ilustrar esta afirmación es la crisis del 73. Durante las crisis del petróleo, únicamente el oro generó resultados positivos, mientras que los bonos y las acciones se hundieron y la alta inflación destrozó las rentabilidades de estos activos.

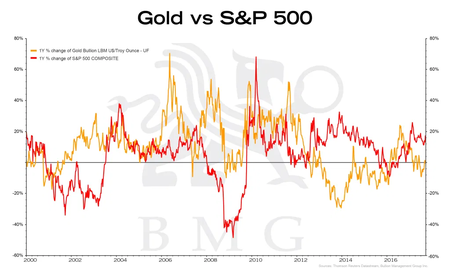

Al mismo tiempo, en contextos en los que la bolsa presenta una elevada volatilidad, los inversores acuden al oro en busca de un activo refugio. Tenemos dos ejemplos claros, el hundimiento bursátil de las punto.com y tras la burbuja subprime. En el primer caso, la bolsa estadounidense se abatió un 49% y el oro ofreció un resultado positivo del 12,4%. En el segundo caso, el desplome bursátil fue del 56,9% y, en ese período, el oro ganó un 9,4%.

Sin embargo, toda norma tiene su excepción. Durante la Primera Guerra Mundial, todas las clases de activos obtuvieron resultados negativos, el oro también. Durante la Segunda Guerra Mundial, la renta variable en realidad ofreció buenos resultados debido al repunte de la Gran Depresión tras el desplome de un 80% de la bolsa. Parece que en los grandes conflictos bélicos ni el oro aguanta.

El oro puede tener sentido mantenerlo en cartera en el corto/medio plazo cuando existe la percepción de un repunte inflacionista o una mayor volatilidad en el mercado. De hecho, aquellos inversores que posean oro entre sus inversiones esbozarán una o ambas razones para justificar su exposición.

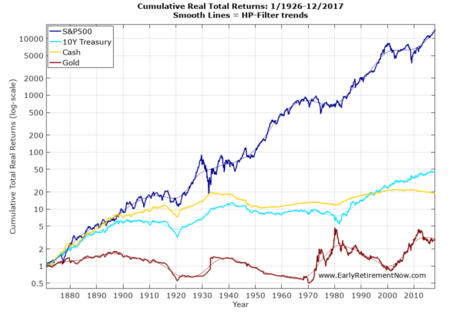

Sin embargo, si ampliamos miras, y analizamos la realidad del oro a largo plazo, los resultados son totalmente diferentes. Lo que era un activo ganador para vencer la inflación o la alta volatilidad se convierte en el activo que ofrece la rentabilidad real menor (rentabilidad nominal descontando la inflación).

La rentabilidad nominal del oro anualizada a largo plazo es del 2,79% desde 1871. Si descontamos la inflación que ha habido en este periodo, nos quedamos que el oro ofrecería un 0,79% anualizado. En contraste, los bonos y las acciones ofrecerían rentabilidades reales mucho más atractivas, del 2,62% y del 6,73% respectivamente. Por lo que en el largo plazo, el oro pierde todo su sentido como inversión.

En términos generales, las empresas irán ajustando los precios a medida que avanza la inflación. A ello, sumemos que a medida que transcurre el tiempo, las empresas van mejorando los costes de producción y se vuelven más eficientes, de lo contrario, si los costes se incrementaran más que los ingresos terminaría en quiebra. Por ello, las acciones tenderán a largo plazo ser el mejor activo contra la inflación.

Por el contrario el oro, a corto, medio o largo plazo no produce nada. Si somos propietarios de una onza de oro, dentro de un lustro, una década o un siglo nada habrá cambiado. Eso sin tener en cuenta que dependiendo de las cantidades de oro, es probable que imputen los costes de almacenaje.

Ver 1 comentarios