Webedia Brand Solutions

Tras un período muy delicado, en los últimos años se está recuperando el interés por la contratación de hipotecas. Las entidades se esfuerzan por hacer ofertas cada día más competitivas y que se puedan adaptar a las necesidades de todo tipo de clientes. Las hipotecas del Banco Santander son un buen ejemplo de ello.

La evolución del mercado hipotecario

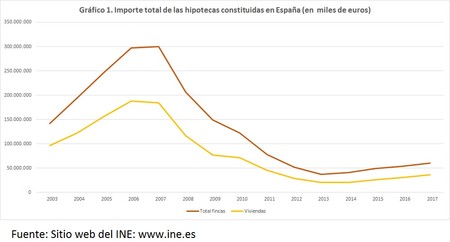

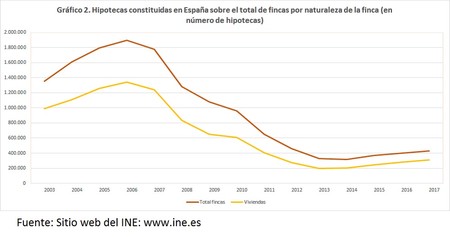

El mercado hipotecario español vivió a partir de 2007 una importante crisis que se trasladó tanto al número de hipotecas concedidas como a su importe. Lo podemos ver en los gráficos 1 y 2.

En el conjunto de hipotecas, el año de mayores importes concedidos fue 2007, en el que se rozaron los 300.000 millones de euros. En las que se constituyen sobre viviendas, la crisis llegó un poco antes. Su máximo se alcanzó en 2006 con cifras superiores a los 188.000 millones de euros.

El deterioro de la situación del mercado hipotecario español fue muy intenso durante varios años. Así, en 2013 el importe de las hipotecas constituidas en España no llegó a 37.500 millones de euros, mientras que el de las constituidas sobre vivienda se situó por debajo de los 20.000 millones de euros.

Diversas razones para el deterioro del sector

Entre ellas, podemos mencionar las siguientes:

- La crisis económica. Por un lado, había dificultades de acceso a la financiación por el incremento de la probabilidad de impago y por la propia **situación financiera nacional e internacional, entre otros motivos.

- La incertidumbre, el empeoramiento de las expectativas salariales y una mayor amenaza de desempleo inclinaba a las familias a no solicitar financiación hipotecaria.

- El rápido aumento de los tipos de interés: los del BCE pasan del 2% a más del 4%. La consecuencia es que, si en 2006 el tipo medio al inicio de una hipoteca constituida sobre una vivienda era del 3,76%, dos años después ya ascendía al 5,12%.

- La reducción de los precios del alquiler y la expectativa de un período de caídas del precio de la vivienda animaba a muchas personas a retrasar la compra.

Las causas más importantes de la recuperación

Desde el año 2013, a pesar de que las cifras del mercado hipotecario se mantienen alejadas de sus máximos, se observa una importante recuperación. Esta ha permitido, por ejemplo, que entre 2013 y 2017 haya crecido un 81.2% el importe de las hipotecas constituidas sobre viviendas o que el número de operaciones de hipotecas sobre viviendas se haya elevado más de un 55% en ese mismo período.

Podemos concretar en cinco los principales motivos que han contribuido a mejorar la situación.

- La recuperación del PIB y del empleo.

- La mejora de la situación financiera general ha propiciado que haya más disposición de fondos para la financiación hipotecaria.

- Los tipos de interés se encuentran en mínimos. De hecho, el tipo medio al inicio de las hipotecas constituidas en España sobre viviendas ha caído a un 2,90% en 2017.

- El precio de la vivienda ha comenzado una senda de ascenso que ha llevado a muchas personas a no retardar más sus decisiones de compra. En el período de 2013 a 2017 ha subido más de un 15% a nivel nacional.

¿Qué tipos de hipoteca existen?

La hipoteca es un instrumento de financiación enormemente versátil, que se adapta a toda clase de situaciones y necesidades. A continuación, recogemos algunos de ejemplos de modelos estandarizados.

Hipotecas a tipo fijo, variable y mixto

En las hipotecas a tipo fijo, los intereses se calculan al mismo tipo durante toda su vida. En las de tipo variable, cambia en función de las evoluciones de un índice de referencia como puede ser el euríbor. En las mixtas, hay una parte fija en los primeros años y después pasan a tipo variable.

Averiguar cuál nos conviene es una de las labores más importantes en la contratación. Afortunadamente, [herramientas tecnológicas como las que el Santander pone a nuestra disposición en su página web hacen mucho más sencillo el proceso.

Hipoteca para construir

En los créditos autoconstrucción, también conocidos como créditos autopromoción, la garantía es una casa en construcción. A medida que la edificación avanza y vamos entregando las certificaciones de obra, la entidad nos va concediendo los fondos necesarios para continuar ejecutándola.

Hipotecas para financiarse o de otros inmuebles

Aunque, normalmente, lo habitual es que el titular del inmueble sea la misma persona que devuelve el préstamo, también pueden ser personas distintas. Es el caso de los padres que hipotecan su vivienda para facilitar la concesión de la financiación a sus hijos.

Asimismo, podemos dedicar el dinero de la hipoteca a otras **finalidades distintas de la adquisición de vivienda**, como financiar nuestro negocio, un proyecto personal, estudios...

Además de la vivienda, también son susceptibles de ser hipotecados otros bienes inmuebles, como un local de negocio, una nave industrial, fincas rústicas, etc.

En función del sistema de amortización

Aquí, las posibilidades son muy variadas. Por ejemplo, podemos contratar una hipoteca en la que paguemos siempre la misma cantidad, en la que toda la amortización se haga al final de la vida de la hipoteca, en la que las cantidades destinadas a la amortización del principal aumenten o se reduzcan a medida que va pasando el tiempo conforme a unas reglas determinadas, etc.

Préstamos frente a créditos

En los préstamos hipotecarios obtenemos toda la cantidad de una vez. Mientras, en los créditos hipotecarios nos conceden la posibilidad de disponer de hasta una determinada cantidad de una vez o de forma sucesiva.

El coste de las hipotecas

Cuando contratamos un producto de este tipo con nuestra entidad financiera, tenemos que tener en cuenta los gastos reales en los que vamos a incurrir que repasamos seguidamente.

Costes vinculados al paso del tiempo

Los tipos de interés son una remuneración que se concede por el paso del tiempo a quien nos presta el dinero. Están relacionados con lo que, en ese momento, se reclama en la economía por prestar el dinero. Fundamentalmente, están ligados a la política monetaria del BCE y la situación financiera y macroeconómica. Por tanto, no dependen ni del cliente ni de la entidad financiera. Actualmente, son muy reducidos.

Nuestro riesgo como deudores

Que los tipos de interés sean reducidos no significa que no haya diferencias entre unos deudores y otros. Lo hemos visto en los últimos años reiteradamente con la prima de riesgo. Cuanto menor sea el riesgo de impago, menor es el tipo de interés que nos exigirán.

Aquí sí tenemos mucho margen de actuación como, por ejemplo:

- Iniciativas de mejora de nuestro patrimonio y de reducción de otras deudas. Así, conviene ahorrar todo lo que se pueda antes de pedir una hipoteca.

- Mejora de las perspectivas de rentas futuras, como al alcanzar una nueva formación o tener un puesto de trabajo fijo.

- Reducción de riesgos de impago ante situaciones concretas. En este sentido, ayudan mucho los seguros vinculados a la hipoteca (de vida, de vivienda, de protección de pagos, etc.

- Incrementar la fuerza de la garantía. En primer lugar, es conveniente pedir un porcentaje equilibrado sobre el valor de tasación de la vivienda. En segundo, pueden ayudar otros tipos de garantías, como avales de terceros.

Derivados de la operativa bancaria

Para una entidad financiera una hipoteca es un proceso en el que ha de emplearse a fondo. Tiene que poner mucha información a disposición de sus clientes en diferentes tipos de formatos y ha de resolver cuantas dudas y cuestiones le planteen.

Igualmente, necesita realizar un análisis pormenorizado de la situación financiera del momento y de las condiciones para la concesión. Debe estudiar todas las características del cliente a fin no solamente de valorar si procede la concesión y en qué condiciones, sino también de ofrecerle la hipoteca más adecuada para su perfil.

También ha de redactar y formalizar un conjunto de documentos, así como realizar comprobaciones y estudios técnicos (tasaciones de inmuebles). Se enfrenta a la cobertura de determinados riesgos de la operativa hipotecaria no relacionados con la insolvencia, como el de cancelación anticipada en condiciones de mercado desventajosas para la entidad.

La hipoteca supone la realización, documentación y registro de un conjunto de cobros y pagos a lo largo de un período largo de tiempo. Lógicamente, aunque existan muchos estándares en la forma de proceder, cada entidad tiene su propia operativa, con costes y comisiones diferentes, por lo que es aconsejable para el cliente informarse de las distintas alternativas de financiación.

Adicionalmente, convendría que supiera emplear todos los recursos que las entidades ponen a su disposición para lograr que la operación salga adelante en las mejores condiciones. Es el caso de herramientas como el simulador de hipotecas de Banco Santander, con el que averiguar cuál puede ser la hipoteca que mejor se adapte a su caso y conocer sus condiciones.

Los costes no bancarios

Para contratar una hipoteca se hace necesario, por un lado, el pago de impuestos como el de los actos jurídicos documentados que se paga por la firma de la escritura y está relacionado con el valor del inmueble que se ofrece en garantía.

Por otra parte, para que una hipoteca tenga validez jurídica es necesaria la intervención de dos profesionales: el notario y el registrador. Ambos cobran sus correspondientes honorarios. Además, puede requerirse la actuación de otros profesionales como gestores administrativos, tasadores, etc.

La hipoteca es la “puerta de entrada” de la mayoría de las familias a su vivienda. Dada su importancia, conviene dedicar el debido tiempo a formarse e informarse de las opciones de que disponemos, de cómo funciona una hipoteca y cómo influye en ella el entorno macroeconómico y financiero. En ese sentido, la tecnología, a través de instrumentos como el simulador de hipotecas de Banco Santander es una gran aliada en la mejora de esta comprensión.

En El Blog Salmón| ¿Qué es una novación hipotecaria?

Imágenes | iStock/jacoblund,Ridofranz,Ridofranz,NexTser,fizkes,BostonREP,Wavebreakmedia, djiledesign,monkeybusinessimages

Ver 7 comentarios