Marc Fortuño

En los últimos años, el sector de la gestión de patrimonios ha sido testigo de algunas tendencias impactantes, como la disminución de la confianza de los clientes en los servicios financieros tradicionales, una experiencia más interactiva de los clientes a través de la planificación basada en objetivos y un cambio hacia el modelo digital como principal canal de preferencia de los clientes por los servicios que reciben de las instituciones financieras.

El constante aumento de los ingresos digitales en esta área y el importante cambio en las preferencias de canales y hábitos de gasto de los clientes han llevado al desarrollo de dos grupos clave para la gestión de patrimonios basada en el asesoramiento: las plataformas de software que proporcionan servicios de inversión totalmente automatizados, los roboadvisors, y los asesores humanos dotados de robustas capacidades automatizadas como la analítica y las herramientas digitales.

Centrándonos en el primer grupo, los roboadvisors son plataformas de asesoramiento financiero online que proporcionan servicios de gestión de inversiones basados en algoritmos, incluyendo la planificación automatizada de carteras, la asignación automática de activos, las evaluaciones de riesgos online, el reequilibrio de cuentas y muchas otras herramientas digitales.

Eliminan la necesidad de utilizar un asesor financiero humano y proporcionan a los clientes acceso directo, 100% basado en software, a sus carteras. En los últimos años, estos asesores de robots han logrado un éxito significativo.

Los **roboadvisors construyen carteras con mayor riesgo al aumentar la relación entre acciones y bonos. La optimización de la cartera se ajusta teniendo en cuenta los objetivos de inversión y el nivel de riesgo deseado, para un determinado nivel de riesgo, la asignación de activos será diferente si el objetivo es generar ingresos para gastos o ahorros a largo plazo.

Para lograr una correcta diversificación a un bajo coste se integran fondos cotizados (ETFs) y fondos indexados. Y es en este punto que centraremos nuestra atención las plataformas de roboadvisors españoles que están liderando el mercado.

España y las plataformas para invertir indexado

Las plataformas de gestión automatizada que trabajan con fondos índices han logrado hacerse un hueco en el mercado son Indexa Capital, Finizens, Inbestme, Finabest y Popcoin cuyas comisiones totales se encuentran por debajo del 1%, unos niveles inferiores si lo comparamos con la banca que ha mantenido históricamente en sus fondos por encima del 2%.

Para invertir a través de estas plataformas se solicita un capital mínimo de 1.000 euros en el caso de Inbestme y Finizens y Popcoin y de 3.000 euros para Indexa Capital y Finabest.

Las comisiones son de gran relevancia para los inversores pues menguan la rentabilidad final obtenida. En este punto en concreto, las carteras indexadas soportan unas comisiones comprendidas en un rango de 0,60%-0,80%. Indexa Capital destacaría como el más barato porque su comisión es la más competitiva. Para carteras de 10.000 euros con Indexa Capital soportaríamos comisiones del 0,61%, con Popcoin del 0,62%, con Finizens del 0,65%, con Inbestme del 0,67% y junto a Finabest se elevarían hasta el 0,78%.

Sin embargo, Finizens premia el compromiso con la entidad y ofrece una reducción anual del 0,02% en las comisiones soportadas, lo que puede ser interesante en una visión a largo plazo. Para capitales verdaderamente elevados sus comisiones son las más competitivas del mercado: 300.000 – 500.000 euros: 0,58%; 500.000 – 1.000.000 euros: 0,53%; 1.000.000 – 5.000.000 euros: 0,42%; Más de 5.000.000 euros: 0,32%.

Al mismo tiempo debemos hacer otro matiz. Estas plataformas buscan generar perfilados para seguidamente asignarles un modelo de cartera compuesta por fondos indexados. Si alguien deseara evitar los perfilados y hacérselo él mismo, tenemos opciones como Myinvestor que tiene acuerdos con las principales gestoras de fondos índexados como Vanguard, Amundi e iShares sin mínimo de importe de inversión. Debido a este diferencial, consigue comisiones totales más bajas, hasta el 0,42%.

Ser barato muestra competitividad, pero todo depende del valor añadido diferencial de un servicio. Indexa Capital ofrece un servicio de optimización fiscal. Finizens destaca por la reducción de comisiones a largo plazo. Inbestme abarca hasta 11 carteras que incorpora inversión indexada socialmente responsable o value. Inbestme cree en un modelo híbrido que conjuga gestión pasiva y gestión activa en sus 6 carteras.

Un sector difícil de rentabilizar

En España de todos los actores fintech que se encuentran en la industria de la gestión automatizada, solo uno ha conseguido lograr beneficios y es el caso de Indexa Capital que tiene bajo su gestión/asesoramiento 819 millones de euros. Y han tenido que pasar cinco años de abultadas pérdidas para lograr un tímido beneficio de unos 20.000 euros.

Según los datos de la auditora BDO AUDITORES SLP, en estos cinco años han llegado a perder más de 2,1 millones de euros en este período, siendo sus peores años 2017 y 2018 con pérdidas de 623.548 y 689.892 euros respectivamente. Con estos beneficios necesitaría 100 para recuperar las pérdidas hasta la fecha.

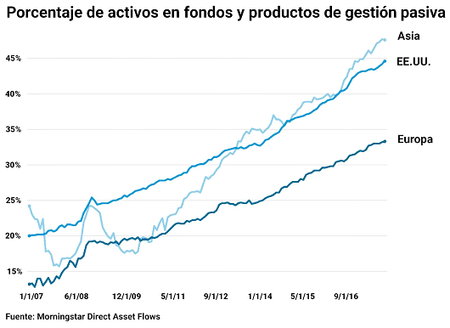

Debido a los estrechos márgenes del sector fruto de las bajas comisiones relativas, la apuesta está en el crecimiento y gestionar mayores volúmenes, disputando a la banca su posición dominante en la industria de fondos de inversión, gracias a su marcada presencia a través de su red de oficinas y su refuerzo como entidades digitalizadas. Si nos comparamos con Estados Unidos, estamos lejos de conseguir sus niveles sobre el total de fondos y productos dominados por la gestión pasiva.

No es un camino fácil, hay varias complicaciones en el camino que pueden limitar su crecimiento y poner en riesgo el potencial del sector. Aunque sus plataformas son sencillas y ahorran tiempo, es posible que los roboadvisors no sean capaces de conocer a los clientes tan bien como lo hacen los asesores humanos a través de múltiples interacciones, preguntas a medida y relaciones más estrechas.

Los perfilados que suelen realizarse para determinar los niveles de riesgo pueden ser demasiado simples y estrechos para proporcionar una visión completa de la situación de un cliente en el ámbito financiero y sus necesidades. Además, estos cuestionarios asumen que las personas con un riesgo similar proporcionarían las mismas respuestas a las mismas preguntas subjetivas, lo que podría no ser necesariamente cierto. Los roboadvisors también carecen de otros aspectos importantes de una relación cliente-asesor, como ayudar a los clientes a alcanzar sus objetivos, asesorar durante las caídas del mercado, o lidiar con posibles cambios en sus vidas.

Además, una evaluación de riesgos limitada podría no proporcionar una visión general completa de la condición general del cliente. Los roboadvisors pueden no preguntar acerca de las otras inversiones de un cliente (tales como fondos de pensiones y bienes raíces), gastos futuros, posibles responsabilidades, condición del cónyuge, o seguros comprados, entre otra información.

Ver 5 comentarios