Marc Fortuño

En los últimos años hemos visto un sinfín de fusiones en el entorno bancario español. Una concentración en busca de tratar de crear una ventaja de costes a través del cierre de sucursales y los despidos recurrentes. La última de ellas, ha sido la creación del banco más grande del país con activos combinados de 664.000 millones de euros, Caixabank.

Pero el problema de la banca española no es solo de una coyuntura determinada que deba iniciar una reestructuración dado el tamaño elefantiásico adquirido en el pasado, se trata de un problema de modelo de negocio, una tendencia de fondo que escapa a nuestras fronteras.

Y es que la industria bancaria está condenada a desaparecer tal y como la conocemos. A pesar de la concentración entre grupos bancarios, hay más competencia a través de la industria fintech que ataca cada segmento de negocio de la actividad bancaria: crédito, productos de inversión, sistemas de pago, etc.

Estos servicios financieros digitales penetran perfectamente en el público millennial habituado al entorno digital y que no siente lealtad a la marca representada por su banco. Y es que los millennials junto a la generación Z son la fuerza demográfica y económica más importante de nuestro tiempo. Solo este año, los millennials constituirán el 35% de la fuerza laboral mundial. Si la banca no es capaz de seducir a este público, la banca tendrá presente pero no tiene futuro.

Por ejemplo, la banca de inversión es un tipo de servicio financiero en el que una persona o empresa asesora a personas, empresas sobre cómo y dónde invertir su dinero. Con el auge de los roboadvisors, la inteligencia artificial y la automatización de procesos de inversión están comenzando a infiltrarse como la alternativa frente a la banca. Más trasparencia y menos costes son sus señas de identidad.

En este caso, según un estudio de Vanguard, los millennials tienen el doble de probabilidades que los baby boomers jóvenes (de 56 a 64 años) de considerar el uso de un roboadvisor para la gestión de sus inversiones (51% frente a 24%). Incluso, con el contexto del covid, el interés se ha visto reforzado.

Para más inri, hay problemas de corte netamente estructural. Probablemente no exista un sector más regulado que la banca lo que dificulta mantener márgenes adecuados para el sostenimiento del negocio a largo plazo. Por el lado de los ingresos, los tipos de interés se encuentran en el 0%, y los índices de referencia, como es el caso el euríbor, en negativo.

Lo que sucede es que se está mermando al negocio bancario la capacidad para la generación de ingresos netos (intereses devengados por préstamos menos el coste de financiación, fundamentalmente depósitos) En el caso de los bancos estadounidenses ese diferencial estaría en el 3,5% y en el caso de los europeos por debajo del 1%.

Esta crisis ha tenido un impacto serio en la banca. A los maltrechos márgenes del sector se vieron más reducidos por el estallido de la COVID-19 y la necesidad de registrar mayores provisiones para cubrir la evolución adversa de la banca. En concreto, los datos del primer semestre de 2020 mostraron que los bancos españoles cotizados tuvieron pérdidas netas consolidadas de 10.500 millones de euros, frente a los beneficios de similar magnitud en el mismo periodo de 2019.

Por el lado de los costes, las exigencias regulatorias llevan a los denominados costes regulados que se disfrazan de mecanismos para la estabilidad del sistema, lo que terminan repercutiendo en una rentabilidad escasa en el negocio bancario. Los bancos europeos deben rendir cuentas ante las autoridades nacionales, la Autoridad Bancaria Europea, el Mecanismo Único de Supervisión, la Autoridad Europea de Valores y Mercados y los bancos centrales nacionales

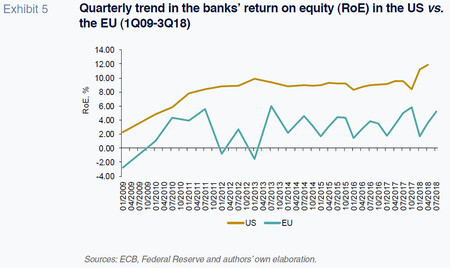

De hecho, se observa una regulación más laxa entre los bancos europeos y los estadounidenses que ha repercutido en una sustancial menor rentabilidad de los primeros frente a los segundos. Si nos fijamos en el RoE, la rentabilidad del capital, hay un aumento del 2% al final de la crisis en hasta el 12% que se alcanzó a finales de 2018. En la UE, sin embargo, ha oscilado entre alrededor del 2% y el 6%, con un comportamiento errático.

Con las condiciones descritas, la banca se está enfrentando a una muerte lenta. No es que de la noche vaya a desaparecer, ni mucho menos, pero aparecen nuevos competidores más eficientes ante los nuevos clientes, que no están sometidos a los criterios bancarios, y no arrastran con ellos la pérdida de confianza propia del negocio bancario.

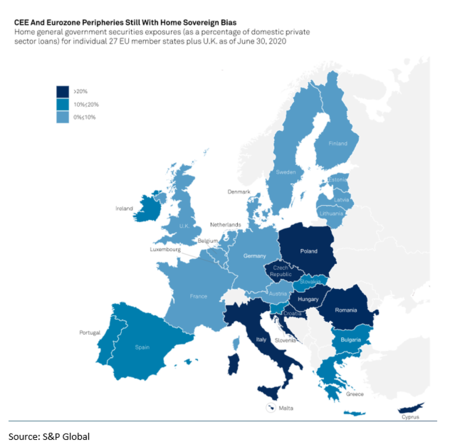

Un hecho que le vendrá bien a Europa por su excesiva dependencia bancaria que ha sido catalizador y amplificador de sus crisis. Es alarmante los vínculos entre el sector público y la banca. La proporción de deuda soberana "local" suele representar entre el 5% y el 10% del total de préstamos al sector privado en países como Alemania o bien Francia. Para muchas otras economías, como España y Portugal, la proporción se sería cercana al 20%.

Existe un horizonte más allá de la banca. Sin ir más lejos, Estados Unidos opta principalmente por instrumentos del mercado de capitales, predominantemente en forma de bonos y acciones, como la forma más eficiente de recaudar fondos.

Ver 12 comentarios