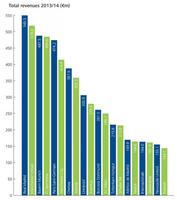

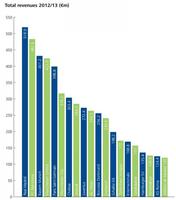

El Barça gana al Madrid por primera vez: así son los ingresos de los equipos de fútbol europeos

Economía del DeporteSe ha acabado el reinado del equipo blanco. El Real Madrid que durante 11 años sucesivos se ha situado en la primera posición de los equipos de fútbol con más ingresos de todo el mundo, acabar de perder esta posición como se puede ver en...

Leer más »