Aurelio Jiménez

Volvemos a ahorrar poco en España. Como prueba, la tasa de ahorro cayó en marzo de este año hasta el 7% de la renta disponible y se situó cerca de su mínimo histórico, que fue el 5,8% en 2008, a años luz del 13,4% que se alcanzó en 2009. Las pequeñas economías domésticas no están funcionando como deberían y esta no es una buena noticia.

La situación que describimos tiene una lectura muy sencilla: cuanto menor es el miedo al futuro, menor es el ahorro. Con el estallido de la crisis, los españoles tuvimos miedo a que nuestra economía doméstica pudiese tambalearse y, como consecuencia, pretendiendo mantener el mismo nivel de consumo futuro, el ahorro aumentó.

El miedo a perder el trabajo, los menores salarios, una mayor incertidumbre y la necesidad de reducir deudas propició un aumento de la capacidad de las familias de gastar menos y ahorrar más. Podríamos llamarlo ahorro preventivo: ahorrar ante un futuro incierto. Así, la tasa de ahorro alcanzó su máximo del 13,4% de la renta disponible.

Y llegó la recuperación

En teoría, la mejora de la situación económica, con la paulatina reducción de la tasa de paro, un mayor crecimiento económico y una mayor estabilidad laboral, debería haberse traducido en un aumento del ahorro. Si tenemos un empleo seguro y las perspectivas son buenas, ¿por qué no aumentar nuestra capacidad de ahorro?

La realidad fue justo la contraria. Al mejorar la economía, las familias se relajaron, gastaron más y ahorraron menos. Como consecuencia, la tasa de ahorro se ha ido reduciendo de una forma más o menos estable desde el pico de 2009. Observando los últimos años: 9,5% de ahorro en 2013, 9% en 2014, 8,2% en 2015 y 7,7% al cierre de 2016.

En realidad, esta situación no es nueva. Antes de la crisis ocurrió exactamente lo mismo. Partiendo de un 11,9% de ahorro en 2003, según la economía burbujeaba, crecía y entraba en "la Champions League de la economía mundial", el ahorro se desplomaba al 10,6% en 2004, al 9,3% en 2005, al 7,9 % en 2006 y, justo antes del crack, tocaba fondo en el 5,9% en 2007. Vamos, que no hemos aprendido nada.

¿Por qué ocurre esto?

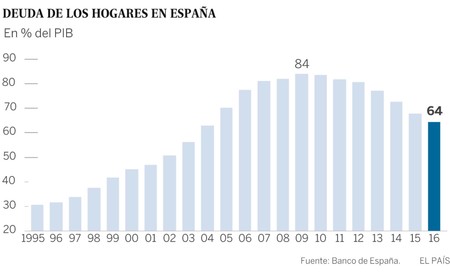

Podemos encontrar varias razones para tratar de justificar la caída actual de la tasa de ahorro. Por un lado, es importante destacar que en España la gente no ahorra pensando en el futuro, sino que lo hace principalmente para amortizar la hipoteca. Esta imagen de El País es bastante significativa:

En un contexto de tipos de interés por los suelos, con el euribor en terreno negativo, los hogares ya no necesitan amortizar hipoteca con tanto ahínco porque la parte que se destina al pago de intereses es menor. O al menos eso creen.

El hecho de que el pago de la hipoteca preocupe menos se debe fundamentalmente a la mejora de la previsiones. La incertidumbre es cada vez menor y los españoles van perdiendo el miedo a quedarse sin trabajo, por lo que descuidan el fondo de emergencia que deberían constituir para prevenir esta situación y ahorran menos.

Si durante la crisis se contuvo el consumo y se limitó a lo estrictamente necesario, ahora que la economía crece este consumo contenido se manifiesta, como demuestra el hecho de que el mismo haya aumentado proporcionalmente más que eso ingresos. Quizás podríamos hablar de un consumo que había estado marginado durante la crisis. Por ejemplo, el coche que no quisimos sustituir a pesar de que lo pedía a gritos o el aire acondicionado que no quisimos comprar porque preferimos ahorrar el dinero

Un tercer factor fundamental para explicar la caída del ahorro son los bajos salarios, que en muchos casos estos son los mismos que en 2009. Si aumenta el consumo y los ingresos se mantienen constantes, el ahorro se resiente. La subida salarial del 1% el pasado año apenas ha podido tener un efecto positivo sobre el ahorro.

Es importante también no perder de vista el hecho de que alrededor del 60% de los españoles no ahorra ni un solo euro a final del mes, según el CIS; además, en torno a un 18% reconoce tener que echar manos de ahorros e incluso endeudarse para poder llegar al día 31 con dinero en la cuenta corriente. Difícil que el ahorro aumente así.

¿Y qué pasa en Europa?

Si nos comparamos con nuestros vecinos europeos, la tasa de ahorro de la economía española se encuentra aún lejos del 10,06% de ahorro medio en la Unión Europea y del 12,07% en la zona euro, según Eurostat (datos al cierre de 2016). Justificar esta situación es bastante fácil.

Históricamente, los sueldos en España han sido muy bajos en comparación con los de los países de su entorno, lo cual dificulta seriamente la capacidad de ahorro. Para mayor desgracia, con la crisis las rentas cayeron en España mucho más que en otros países europeos. Vamos, que hemos pasado de ganar menos que nuestros vecinos alemanes o ingleses a ganar muchísimo menos.

Con todo, tampoco en Europa deben lanzar las campanas al vuelo por el ahorro que consiguen. En mi opinión, un 20% de tasa de ahorro es aceptable y posibilita un futuro con ciertas garantías. Ahorrando 20 de cada 100 euros que entran en casa, se crea un colchón financiero consistente para afrontar la jubilación con ciertas garantías. Ahorrar por debajo de esta cantidad me parece una temeridad.

Ver 5 comentarios