Marc Fortuño

Estonia alcanzó en 2020 un PIB per cápita en paridad de compra de 38.394 dólares, unos niveles que suponen, por primera vez, superar a España que asume unos niveles de 38.334 dólares. Si bien hay una coyuntura determinada por el gran impacto del shock del covid en la economía española, lo cierto es que Estonia ha ido mostrando unos resultados económicos excelentes en su histórico.

Sus datos no vienen condicionados por factores externos que hayan propiciado su auge económico, sino que son el resultado de méritos propios. Hace tan solo 15 años los papeles estaban intercambiados: Estonia ostentaba un PIB per cápita en paridad de compra de 16.624 dólares y España se situaba en 27.606 dólares, una diferencia de 40 puntos porcentuales.

Su secreto se ha basado en una serie de reformas estructurales para alcanzar una burocracia eficiente, un sistema impositivo de bajos impuestos y simplificado, beneficiar fiscalmente los beneficios empresariales destinados a la inversión, su apuesta tecnológica y, esencialmente, una política de estabilidad presupuestaria en sus cuentas públicas.

Estonia ha generado un buen clima para atraer inversores

La fiscalidad es uno de los puntos más interesantes de Estonia. En el ámbito empresarial no se aplica el impuesto sobre sociedades para los beneficios retenidos de las empresas, de tal manera que se favorece la reinversión en bienes de capital lo que favorece en última instancia la mejora de la productividad y los salarios.

Estonia grava el impuesto sobre sociedades del 20% en los beneficios que se distribuyen como dividendos, recompras de acciones, reducciones de capital, ingresos de liquidación o distribuciones de beneficios presuntos (como ajustes de precios de transferencia, gastos y pagos no relacionados con negocios, obsequios, donaciones y gastos de entretenimiento).

A partir del 1 de enero de 2019, entra en juego el tipo de sociedades del 14% que se aplica a las distribuciones regulares de beneficios. Es decir, el tipo impositivo reducido es aplicable a los beneficios distribuidos en un año natural que sean menores o iguales a las ganancias distribuidas promedio de los tres años naturales anteriores en los que una empresa residente haya pagado el impuesto sobre la renta. Los dividendos, que se gravan a una tasa del 14% y se pagan a personas físicas, están sujetos a una retención de impuestos a una tasa del 7%.

Si el sistema fiscal de la república báltica parece interesante para las empresas el ambiente burocrático no podría ser mejor por la alta eficiencia existida a través de un proceso de digitalización. De hecho, con la crisis del covid y sus restricciones, el 99% de los servicios gubernamentales permanecieron disponibles online en Estonia. Y es que, con anterioridad, ya se había impulsado la digitalización para los trámites cotidianos, como el registro de empresas y propiedades y la solicitud de beneficios sociales.

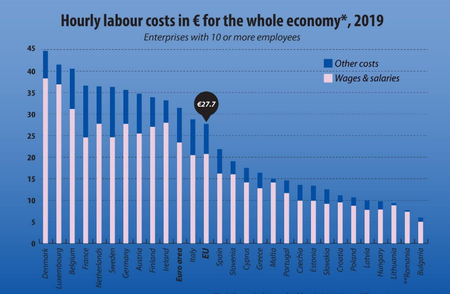

Los costes laborales de Estonia son relativamente baratos en comparación con otros países europeos, pero la calidad del trabajo es suficientemente alta. Los salarios han aumentado, las habilidades de los trabajadores locales han mejorado por el incentivo a la reinversión de beneficios comentada y existen oportunidades para un mayor crecimiento en la eficiencia. La diferencia de salarios, en comparación con los países europeos acomodados, es mayor que la diferencia de habilidades.

Si atendemos a los datos, en 2019 los costes laborales por hora eran de 13,4 euros, mientras que en el global de la Eurozona llegaban a 31,4 euros.

Inicialmente, los inversores extranjeros se vieron atraídos por los bajos costes de producción locales, mientras que el trabajo fue de calidad relativamente alta. Los bajos costes de producción se han convertido ahora en un factor irrelevante, ya que los salarios en Estonia han aumentado con bastante rapidez. Al mismo tiempo, la mano de obra en Estonia sigue siendo bastante barata, teniendo en cuenta la calidad, los salarios y el aumento de la productividad, Estonia ha mantenido su atractivo para los inversores, especialmente en comparación con los países desarrollados. Este es el motivo de una inversión activa en la industria de transformación y el sector del transporte y las comunicaciones.

Además, el hecho de que Estonia sea miembro de la Eurozona hace que la idea de invertir sea más atractiva, especialmente porque el crecimiento económico de Estonia ha sido uno de los más rápidos de los países miembros. La adopción del euro redujo aún más los temores de los inversores y la adhesión de Estonia a la OCDE indicó que el entorno empresarial y económico de Estonia se encontraba entre los mejores del mundo.

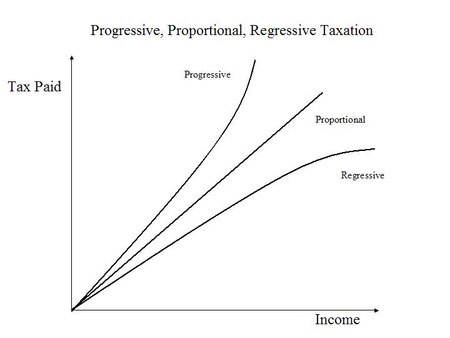

Impuesto proporcional y no progresivo en la renta se las personas

Otro punto interesante es cómo han estructurado el impuesto de la renta de los estonios. Se trata de un sistema proporcional y no progresivo con una tasa del 20% para todos.

Un impuesto proporcional se define como aquel cuya tasa del impuesto es la misma cualquiera que sea el tamaño de los ingresos. En este caso, la obligación tributaria aumenta en la misma proporción que el aumento de la renta del contribuyente. A diferencia, Un impuesto se denomina progresivo cuando, con el aumento de la renta, la obligación tributaria no solo aumenta en términos absolutos, sino que también aumenta como proporción de la renta... Cuanto más ganas, pagas marginalmente más.

La principal ventaja del impuesto proporcional es que los contribuyentes pueden calcular fácil y rápidamente la cantidad de impuestos que deben pagar al gobierno. Este impuesto es neutral con respecto a la distribución de la renta y, en consecuencia, no implica ningún cambio estructural en la configuración socioeconómica de la sociedad.

Los sistemas progresivos tienden a desincentivar la formación de capital porque son las rentas altas quienes pueden ahorrar y, por lo tanto, si se les grava más que a los pobres, el potencial de ahorro se perderá por completo o se reducirá sustancialmente.

También, en la modalidad de los impuestos progresivos se ofrece una gran tentación y hay margen para la evasión y elusión fiscales. Los contribuyentes tratan invariablemente de evadir el pago del impuesto ante las autoridades tributarias y también evitan el pago de impuestos encontrando lagunas legales en las disposiciones tributarias.

Estabilidad presupuestaria marcada a fuego

Los gobiernos de Estonia generalmente han perseguido presupuestos equilibrados, por lo que el presupuesto estatal ha estado más o menos equilibrado y, en ocasiones, incluso ha habido superávits presupuestarios. Las reservas presupuestarias generadas por los superávits permitieron al gobierno de Estonia evitar endeudarse durante la crisis de 2008/2009 y en esta última crisis alcanzaron un déficit del 4,9%, el más elevado desde la desintegración de la URSS. Su carga de deuda se encuentra en el 18% del PIB, los niveles más bajos de la Eurozona.

Aproximadamente la mitad de estos préstamos han sido contratados por el gobierno central, siendo los prestamistas el Banco Mundial, el Banco Europeo de Desarrollo y el Banco Europeo de Inversiones. En 1996, el gobierno pidió prestado al Banco Mundial, en 2000 al Banco Europeo de Desarrollo y en 2009 al Banco Europeo de Inversiones. La República de Estonia no tiene bonos.

En el período de declive económico de 2009, el gobierno se vio obligado a aumentar los impuestos y recortar el gasto para controlar el déficit. Como resultado, el déficit presupuestario fue muy pequeño en comparación con el resto de Europa, alrededor del 2% del PIB, en contraste España empezó a asumir déficits del 10% de manera reiterada. Por lo tanto, Estonia no tiene el mismo tipo de problemas que acechan a la mayoría de los países de la Unión Europea y la zona euro.

Los gobiernos de Estonia han tenido políticas económicas bastante similares, sin importar la composición del gobierno. Por supuesto, los diferentes partidos no siempre tienen los mismos enfoques en materia de impuestos y políticas sociales. Pero Estonia siempre ha tenido gobiernos de coalición, por lo que los partidos gobernantes se ven impulsados a encontrar compromisos.

Para tiempos difíciles, el Estado ha ido acumulando el superávit presupuestario y los ingresos obtenidos de la privatización en una Reserva de Estabilización especial que puede utilizarse en casos específicos y para llevar a cabo importantes reformas a largo plazo (por ejemplo, reforma de pensiones).

Ver 18 comentarios