Marco Antonio Moreno

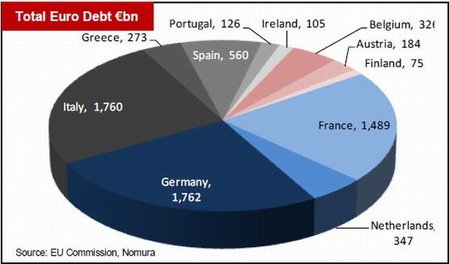

Aunque el gobierno español ha asegurado que “no necesitará un plan de rescate”, tal como en su momento lo hicieron los gobiernos de Grecia, Irlanda y Portugal, lo cierto es que un rescate a España hundiría definitivamente al euro. Si el rescate a Portugal asciende a 100.000 millones de euros, un posible rescate a España llegaría a 440.000 millones de euros, agotando los recursos del Fondo de Estabilización. Es por eso que será en España donde se librará la batalla final por el destino del euro. De ahí que sea importante buscar todo lo que diferencia a España de Portugal para reconocer a tiempo las vulnerabilidades a un contagio.

La gran duda a despejar es hasta qué punto España es inmune a ese contagio. En rigor, España comparte muchos de los puntos débiles con los países rescatados: un gran agujero en su presupuesto; bancos altamente endeudados; un frágil crecimiento económico y la tasa de desempleo más alta del mundo. Esta mezcla de datos no permite grandes optimismos. Menos todavía cuando detectamos que los apremios de la banca por 15.000 millones de euros son una pequeñez al compararlos con los de las Cajas, que superan los 50.000 millones de euros en requerimientos inmediatos.

El gobierno, consciente de que el mercado cumple sus profecías catastróficas, ha comenzado a hacer todo lo posible para diferenciarse de los países rescatados como Grecia, Irlanda y Portugal. Pero si vemos los datos, no hay mucho para alegrarse. Además, los ajustes presupuestarios tienden a estrangular aún más a la economía, algo que va justamente en la dirección opuesta a lo requerido. Y los recortes de Portugal (más drásticos incluso que los rechazados por el parlamento luso el pasado 23 de marzo), afectarán también a la exportaciones que España envía a lo largo de su frontera occidental (el 8,5% del total de exportaciones). Esto indica que la austeridad forzada de Portugal tendrá un impacto en el empleo y la producción españoles.

Por el lado financiero, los bancos españoles tienen un tercio de la deuda portuguesa (75.000 millones de euros), y sólo un 30% es deuda pública. ¿Qué pasará con el 70% de la deuda privada, si los planes de austeridad afectan también a las empresas?. Como vemos, se está en la típica fase uno de la crisis, en la cual impera el principio de la negación: no nos afectará, no estamos en la misma situación, somos diferentes, etc. Pero a medida que las agencias de calificación comiencen a rebajar la calidad de la deuda, y que el rendimiento de los bonos se dispare a las nubes, la presión del rescate se hará insostenible. Es la forma en que el mercado operó en Grecia, Irlanda y Portugal. Y lo peor de todo es que nada se ha hecho para cortar ese círculo vicioso y para que el mecanismo siga funcionando.

Como señalé en El efecto dominó de la deuda llega al núcleo duro de la Unión Europea, desde el año 2007, y a sugerencia del Banco Internacional de Pagos, los bancos centrales del mundo se rigen por las tasas de los credit default swaps, las tasas de incumplimiento crediticio, una tasa que da al mercado el predominio absoluto de la economía mundial. Lejos de regirse por las tasa Libor, por la del BCE o alguna tasa de referencia estable dentro del sistema, desde poco antes del inicio de la crisis, la economía se rige por la tasa más caprichosa del sistema. Y en estos cuatro años, nada se ha hecho para revertir esa situación. Por eso es que nadie puede asegurar ahora cuando será necesario el rescate. Sólo cuando comience el ascenso en el rendimiento de los bonos, veremos que el tsunami se acerca. Evidentemente, ya será demasiado tarde.

En El Blog Salmón | El efecto dominó de la deuda llega al núcleo duro de la Unión Europea

Cae Portugal y el fuego avanza al núcleo duro de la UE, comenzando por España

Ver 18 comentarios