Marc Fortuño

La no formación del Gobierno español, está causando algunos problemas en las administraciones intermedias del territorio, las Comunidades Autónomas.

Desde el Govern de Cataluña, su vicepresidente económico ha anunciado recientemente que no está recibiendo los pagos de los anticipos de los diferentes impuestos como pueden ser la parte cedida del IVA, entre otros impuestos. Y han solicitado, hacer fuerza entre las diferentes autonomías para reclamar los pagos oportunos.

Debido a cómo está confeccionada la realidad autonómica, existe una alta descentralizacion del gasto pero no tanto de los ingresos, lo que origina un problema cuándo se carece de un Gobierno Central con todas sus funciones al frente.

Con un Gobierno en funciones, que no fue capaz de sacar adelante la investidura de Pedro Sánchez, no se pueden aprobar los Presupuestos Generales del Estado y eso implica que tampoco se pueden llevar a cabo los anticipos a cuenta de la financiación de las Comunidades Autónomas.

Especificamente, para llevar a cabo las transferencias hay que actualizar la previsión de ingresos públicos para el año, algo que solo puede enmarcarse dentro de la ley de Presupuestos Generales del Estado.

A día de hoy estarían pendientes desbloquear 5.000 millones de euros en transferencias. A esta cantidad habría que sumar 2.500 millones procedentes de la nueva metodología para el pago del IVA.

El sistema de financiación de las Comunidades autónomas

En términos generales, las Comunidades Autónomas se financian a través del régimen común por el que se regula el sistema de financiación las Comunidades Autónomas y Ciudades con Estatuto de Autonomía.

Este sistema ofrece la financiación de la totalidad de los servicios traspasados a través de tributos cedidos que concefen una capacidad tributaria a estas administraciones intermedias, también de la transferencia del Fondo de Garantía de servicios públicos fundamentales y el Fondo de Suficiencia Global.

Si nos vamos al artículo 8 de la Ley 22/2009 se define específicamente la capacidad tributaria como el conjunto de recursos tributarios que corresponde a cada Comunidad Autónoma. Podemos desgranar estos recursos tributarios en tres categorías:

- La recaudación del Impuesto sobre Transmisiones Patrimoniales y actos jurídicos documentados, Impuesto sobre Sucesiones y Donaciones de los tributos sobre el juego y tasas aplicadas a los servicios que han sido transferidos.

Recaudación del Impuesto Especial sobre Determinados Medios de Transporte.

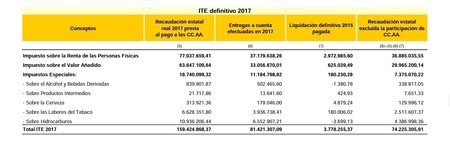

Tarifa autonómica del impuesto sobre la Renta de las Personas Físicas (IRPF)los rendimientos cedidos del Impuesto sobre el Valor Añadido y de los impuestos especiales de fabricación como por ejemplo sobre la cerveza sobre el vino y bebidas fermentadas, sobre productos intermedios sobre el alcohol y bebidas derivadas, sobre hidrocarburos, sobre labores del tabaco y la electricidad.

El punto más relevante es quién gestiona quién recauda estos recursos tributarios. En primer lugar, si nos referimos al primer grupo la gestión y recaudación viene por parte de las comunidades autónomas.

Por otro lado, los tributos incluidos en el segundo grupo quedan gestionados y recaudados por la Administración Central que mensualmente transfiere a cada Comunidad Autónoma lo que se ha recaudado durante el mes anterior.

Y, en el tercer grupo también se deja la gestión y recaudación de los recursos tributarios para Administración Central, estando señalados como recursos tributarios no sujetos a liquidación.

Vemos pues como el sistema de financiación de las Comunidades Autónomas tiene una dependencia de la existencia de un Gobierno central que vaya soltando los dineros para atender, parcialmente, a las necesidades financieras.

Pero dos comunidades autónomas no están afectadas por el actual bloqueo: el País Vasco y Navarra. Esto se debe a que España tiene un régimen de financiación autonómica dual, con estas dos comunidades adheridas al régimen foral.

Con este régimen, estas administraciones intermedias tienen la potestad para mantener, establecer y regular su régimen tributario. Ello implica que la exacción, gestión, liquidación, recaudación e inspección de la mayoría de los impuestos estatales

Los dos grandes problemas del actual sistema de financiación autonómica

Como vemos, el actual sistema financiación autonómica es dual y por lo tanto algunas administraciones intermedias tienen diferentes competencias frente a otras, lo que genera un agravio comparativo y es fruto de conflictos territoriales.

Pero más allá de los conflictos territoriales que puedan existir, lo cierto es que el régimen foral ofrece ventajas sustanciales ante el bloqueo existente para la configuración del gobierno central.

No solo se trata de una mayor eficiencia en el día a día de la gestión, sino que permite que la administración intermedia, la comunidad autónoma, asuma una responsabilidad fiscal plena sin que pueda echar las culpas a otra administración, lo que obliga a tener las cuentas perfectamente cuadradas.

El hecho de depender de transferencias de administración central para confeccionar los presupuestos de las autonomías, genera ciertos incentivos perversos como pueden ser desajustes en los niveles de gasto autonómico y además, destruye cualquier competencia fiscal que evite una presión fiscal elevada contra la ciudadanía.

Ver 7 comentarios