La Agencia Tributaria (AEAT) ha publicado sus cuentas anuales referidas al 2008. Estas cuentas reflejan un excelente proceso de gestión de dicho organismo, en donde se han mejorado ampliamente los ratios presupuestados tanto en ingresos como en los cálculos de eficiencia de atención al contribuyente. La diferencia global de ingresos menos gastos arroja un saldo positivo de 21,5 millones de euros considerado como ahorro e incremento patrimonial de la AEAT.

Sobre el detalle de sus cuentas anuales, me han surgido varias incógnitas que no se despejan de la lectura de las mismas, las cuales creo que debemos reflexionar sobre ellas, porque aunque la gestión sea buena, y a priori sus números arrojen tasas positivas sobre los presupuestos anuales según los criterios de eficiencia marcados, hay un par de puntos que pueden cambiar ampliamente esta visión de gestión.

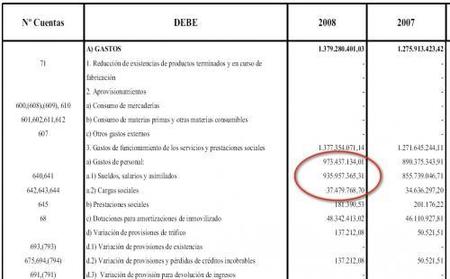

Si analizamos la partida de Seguridad Social a cargo de la empresa. Veamos el siguiente detalle:

{kind=link}

Como vemos, se contabilizan 935,95 millones de euros en sueldos y salarios y sólo 37,48 millones de euros en cargas sociales. La partida de sueldos y salarios corresponde con una plantilla media de 28.152 efectivos. El número de empleados a 31 de diciembre de 2008 era de 25.867 funcionarios y 2.084 laborales.

Estas cifras arrojan un salario medio de 33.246 euros por trabajador pero un coste de seguridad social empresa de 1.331, 34 euros. Esto representa solamente un 4% sobre la retribución total cuando en cualquier empresa, este coste representa entre el 25% al 30%. La explicación a este porcentaje tan bajo proviene porque el coste de la Seguridad Social empresa de los funcionarios públicos se paga directamente desde los presupuestos generales del estado mediante transferencia corriente a Muface.

En el caso que se incluyera la partida correspondiente al coste de transferencia de las cargas sociales de los funcionarios de la AEAT, el resultado sería deficitario y por ende los costes de gestión de la AEAT serían mucho más elevados. Por este mismo motivo, creo que se debería crear una nueva figura tributaria que penalice al contribuyente malo y se le repercutan los costes de gestión que originen las inspecciones, comprobaciones limitadas y todas aquellas tareas que necesiten la aplicación anormal de la LGT y todos los tributos.

Si se creara una figura impositiva en este sentido, muchos contribuyentes en todos los sectores se pensarían dos veces originar pequeños errores, fraudes de cualquier tipo y se agilizaría mucho más un buen sistema de recaudación. Supongamos que me he aplicado una deducción incorrecta en el impuesto de sociedades que ha originado unos costes posteriores en la AEAT de 500 euros, aunque la sanción tributaria sea de 100 euros. Este contribuyente debería pagar su sanción más el coste que ha originado por su actuación incorrecta frente a la AEAT.

Y para mantener la reciprocidad, si la AEAT se equivoca y me hace perder el tiempo, como también ocurre en muchas ocasiones, si me llama para una comprobación absurda, también debería repercutirme el coste que me haya originado. Estoy seguro que un sistema de gestión de tributos de este tipo suavizaría muchísimo el fraude fiscal y mejoraría los ratios de productividad y recaudación del ente público. Si yo pago correctamente mis impuestos, que no escape ni el gato.

Vía | BOE – Cuentas anuales AEAT (PDF)

En El Blog Salmón | Agencia Tributaria

Ver 15 comentarios