Una de las peores experiencias de todo estudiante Erasmus hasta hace unos años: esperar durante días a que el dinero transferido desde España llegase a su cuenta italiana, belga o finlandesa. Las transferencias bancarias internacionales siempre han sido problemáticas: comisiones de servicio abusivas, tasas de cambio desfavorables, largos periodos de liquidación... un auténtico quebradero de cabeza.

Las regulaciones comunitarias y, sobre todo, la creación del Euro han simplificado bastante el proceso dentro de Europa. La moneda única elimina el problema de las tasas de cambio. La zona única de pagos en euos (SEPA) armoniza los sistemas de pagos de todos los países miembros, reduciendo drásticamente los costes y tiempos de las transferencias bancarias continentales. El sistema TARGET2 permite liquidaciones instantáneas de grandes volúmenes entre bancos de la Eurozona, haciendo posible que las transferencias lleguen al cliente final incluso en el mismo día.

El Banco Central Europeo ha decidido ir un paso más allá. A finales de 2018 los pagos dentro de la Eurozona serán instantáneos, gracias al sistema TIPS (TARGET instant payment settlement). El servicio estará a disposición de ciudadanos y empresas 24 horas al día, 365 días al año. ¿Qué es exactamente y cómo funciona el TIPS?

Instantáneo, abierto y universal: así es el TIPS

El nuevo sistema automático de liquidaciones que propone el Banco Central Europeo pretende simplificar aún más el ecosistema de pagos de la Eurozona y facilitar la participación no solo de bancos, sino de proveedores de pago digitales y otras fintech. Se basa para ello en los siguientes principios fundamentales:

TIPS permitirá liquidaciones de efectivo inmediatas entre emisor y receptor, sin la participación de sistemas de clearing intermediarios como hasta ahora. Las liquidaciones se realizarán en euros, con efectivo depositado en el Banco Central Europeo por las entidades participantes, pero la plataforma estará técnicamente preparada para implementar otras divisas si se requiere en el futuro.

Las liquidaciones de TIPS serán finales e irrevocables (al contrario de lo que sucede, por ejemplo, con una domiciliación bancaria)

El TIPS funcionará continuamente (24 horas al día / 7 días a la semana / 365 días al año) salvo por posibles ventanas de mantenimiento, y las entidades participantes deben tener también la misma disponibilidad.

El sistema será estándar para todos los países y entidades participantes, sin niveles de acceso privilegiado. Además de bancos, estará abierto a proveedores de pago y casas de clearing. Por el momento, participar en TIPS no será obligatorio para las entidades financieras de la eurozona.

El servicio se ofrecerá sin ánimo de lucro pero a un precio que cubra los costes. El precio que se cobrará a las entidades participantes (que pueden repercutirlo o no a los clientes finales) será de 0,2 céntimos de euro por transacción durante al menos los dos primeros años, aunque se calcula que a largo plazo el precio para cubrir costes deberá estar entre 0,5 y 1 céntimo por operación.

Deshacerse de los intermediarios supone eliminar el elemento más costoso de los pagos entre distintas entidades. Una vez que los bancos hayan realizado la inversión necesaria para adaptarse al nuevo sistema, el coste por transacción será la insignificante comisión del TIPS. Por ello, las transferencias europeas no solo pasarán a ser instantáneas, sino que también se abaratarán para los consumidores.

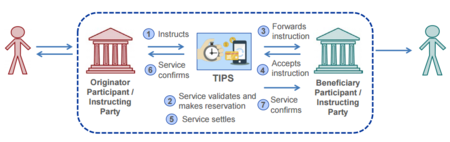

¿Cómo funciona un pago instantáneo con TIPS?

Proceso de pago instantáneo con TIPS / Fuente: Banco Central Europeo

Proceso de pago instantáneo con TIPS / Fuente: Banco Central Europeo

Sobre el papel, el esquema de un pago instantáneo TIPS es sencillo: la entidad emisora realiza una petición de pago y el sistema TIPS valida la solicitud, reserva la cantidad y reenvía la petición a la entidad receptora. Si esta confirma, TIPS realiza la liquidación y envía la confirmación del servicio a ambas partes. El dinero reservado se deduce de la entidad emisora y se ingresa en la receptora. El sistema TIPS sustituye así la labor de intermediación que hasta ahora realizan los bancos centrales y las entidades de clearing.

La gran diferencia con el proceso actual es que hasta ahora la orden de pago no implicaba una transferencia instantánea de dinero, sino que la transferencias entre bancos se realizan en lotes. Por ejemplo, en una transferencia entre dos bancos españoles, los bancos solo cierran su posición entre ellos vía Banco de España una vez al día, de ahí que la liquidación (es decir, los pasos 5 a 7 del esquema anterior) pueda tardar hasta un día laborable (salvo que se ejecute una orden urgente, que suele llevar asociada una alta comisión). El límite de un día hábil es además el que marca la Ley de Servicios de Pago.

¿Qué impacto tendrá la implementación de los pagos instantáneos?

En la era de la inmediatez de los smartphones, el retardo que experimentan actualmente las transferencias bancarias es cada vez más anómalo, especialmente cuando otras experiencias de pago (tarjetas, PayPal, etc.) sí resultan imediatas. La primera ventaja que traerá TIPS será la comodidad para los usuarios: la inmediatez a la hora de recibir el dinero hará que aumente el uso de pagos móviles entre individuos y también en el pequeño comercio, que en algunos países como España se sigue resistiendo a desprenderse del efectivo. En empresas mayores, la posibilidad de disponer del efectivo exactamente en el momento del pago facilitará la gestión de liquidez y optimización del capital circulante.

Cada día hay millones de euros en el limbo esperando la liquidación del pago; con TIPS se pondrán en circulación

En la actualidad, cada día hay millones de euros 'en el limbo', paralizados desde el momento en que se ordena la transferencia desde la cuenta del emisor y finalmente se produce la liquidación en la cuenta del receptor. El TIPS supone que este dinero nunca deja de circular, lo que conlleva un impacto positivo en la economía (que algunos estudios estiman hasta del 1% del PIB).

Fialmente, el TIPS impulsa la competencia en todos los ámbitos relacionados con pagos. El abaratamiento de las comisiones para los bancos supondrá que estos competirán entre sí para ofrecer transferencias más baratas. A su vez, la facilidad de acceso para fintechs y otros proveedores hará que estos compitan con los bancos o con las compañías de tarjetas. Tener un área única de pagos instantáneos permitirá además que la Eurozona tenga una ventaja competitiva respecto al Reino Unido y Japón a la hora de atraer servicios financieros (ambos países tienen sistemas de pago instantáneos pero son nacionales y no tan ambiciosos tecnológicamente como TIPS).

En definitiva, el TIPS es un paso más en la integración financiera europea que nos permitirá realizar pagos de una forma más rápida, cómoda y barata. Tardaremos como mínimo año y medio en comprobarlo, pero las expectativas están por las nubes.

Más información | Banco Central Europeo

Ver 19 comentarios