Soy de los que pienso que la Iniciativa Legislativa Popular que se acaba de admitir a trámite será rechazada o ampliamente modificada en el congreso y que la actuación de hoy, ha sido un gesto del Partido Popular para no incendiar más los ánimos, más allá del impacto legislativo que puede tener esta medida.

No obstante, el fondo del asunto sería conocer el número de hipotecas sobre vivienda habitual que hay en España en vigor y el importe prestado de manera global. El caso es que es imposible determinar este número con exactitud dado que no existe un registro que tenga desagregados estas cifras y tan solo podemos hacer algunas aproximaciones para intentar aproximar este número un poco. Os adelanto, el número de hipotecas que puede favorecerse de la dación en pago asciende a unas 379.500 viviendas por un importe de 47.500 millones de euros en crédito hipotecario.

El número total de hogares en España

Para llegar a esta conclusión, tomamos en consideración en primer lugar el número de hogares en España. Actualmente no tenemos censo de vivienda actualizado, ni clasificación por usos de las viviendas construidas, estadística que está en preparación. La aproximación que podemos tomar la tenemos en un informe del extinto Ministerio de Vivienda del 2007 que realizaba una proyección de hogares para el 2013 de 17,1 millones para una población de 46,4 millones de personas.

Suponiendo que hogar y vivienda habitual son conceptos equivalentes, la proyección del informe es extrapolable ahora dado que la población a 01/01/2012 era de 46.265.321 de habitantes. Pero claro, todos los hogares no están hipotecados, por lo que tenemos que filtrar aquellos que sí tienen hipoteca.

El número de hogares hipotecados, la gran incógnita

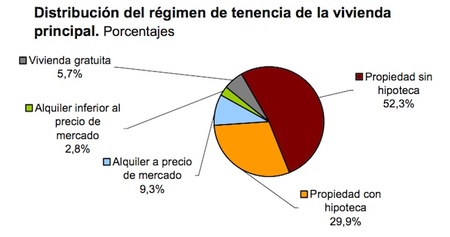

Determinar el número de hogares que tienen hipoteca es realmente complejo, dado que las últimas estadísticas disponibles del INE, situan el número de hogares con hipoteca en el 29,9% del total de hogares de España. Partiendo de la validez de la proyección anterior, podemos estimar que existen 5.128.167 hogares hipotecados en el país. Estos datos están extrapolados a octubre de 2012.

Si comparamos por ejemplo con el número de hipotecas que practican la deducción por vivienda habitual, vemos que tenemos 5,8 millones de rentas que aplican esta deducción (dato IRPF 2010). Por tanto, dado que en el IRPF existe la posibilidad que dos personas deduzcan el mismo préstamo hipotecario y que la declaración de IRPF individual es la fórmula usual cuando ambos cónyuges trabajan, podemos suponer que el cálculo anterior puede aproximarse fielmente a la realidad.

Las hipotecas en mora y las dificultades de pago

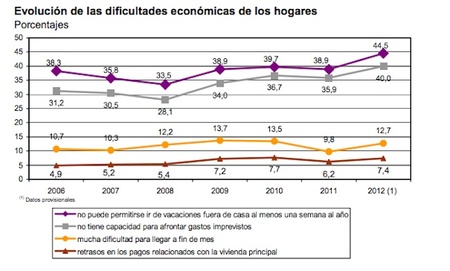

Ahora, tenemos que afinar el importe en juego con las hipotecas sobre vivienda habitual en riesgo de impago. Esta cifra es el gran secreto de la banca y vamos a tener que realizar varias estimaciones diferentes para llegar a alguna conclusión. La primera aproximación la vamos a coger sobre el número de hogares que afirman tener dificultades para pagar los gastos de la vivienda. En esta estadística, el 7,4% de los hogares declaran tener problemas pero no tenemos detalle si el hogar es en propiedad o alquilado.

Suponiendo una estadística homogénea, podríamos suponer que 379.500 hogares hipotecados tienen serias dificultades para afrontar sus pagos en la hipoteca. Esto no significa que todos los hogares generen el impago en el préstamo, pero nos puede servir para fijar el umbral de hipotecas de riesgo en España sobre vivienda habitual. La cifra no es ni mucho menos descabellada, si comparamos con la tasa de desempleo, el número total de hogares con todos sus miembros en paro y la traslación familiar del problema por los apoyos económicos recibidos.

El importe prestado en las hipotecas de riesgo

A cierre de 2012, el saldo vivo de crédito hipotecario (PDF) destinado para vivienda ascendía a 642.000 millones de euros (suponiendo que no ha existido derivación del crédito en dicha estadística. Esta cifra nos da un valor medio de 125.000 euros de crédito medio por hogar, cifra en línea con las magnitudes de crédito concedido a la vivienda según las últimas estadísticas hipotecarias.

Calcular la morosidad hipotecaria sobre vivienda habitual, es realmente difícil, por lo que vamos a tomar dos referencias. La primera la suposición por saldos medios hipotecarios, que nos darían un total prestado de 47.500 millones de euros a las 379.500 viviendas hipotecas en riesgo de impago que hemos calculado en el apartado anterior.

La segunda, extrapolando por el porcentaje de crédito dudoso sobre el crédito total. La morosidad global en noviembre se situó en 186.000 millones de euros y según la Asociación Hipotecaria de España (PDF), el porcentaje de morosidad hipotecaria sobre vivienda habitual se sitúa en el 3,5%. Esto implica, que tenemos una morosidad declarada en las hipotecas de riesgo que asciende a 22.470 millones de euros y que afecta a unas 179.760 viviendas actualmente.

Conclusiones

Partiendo de la base que hemos llegado a un umbral de viviendas hipotecas en mora de 179.760 familias y un importe de hipotecas de 22.470 millones de euros, estamos hablando de crear otra Bankia por decreto Ley, partiendo de la situación actual. Suponiendo que exista buena fe en la sociedad y que nadie recurra a malas artes, el importe puesto en juego con esta iniciativa legislativa popular, es cuantioso y lo puede ser mucho más si no mejora la situación económica a corto plazo.

En un escenario realmente pesimista como el que estamos viviendo ahora, nos podemos plantear en una materialización completa de casi 400.000 hipotecas entregadas en dación en pago y un importe de crédito anulado de 47.500 millones de euros que sería la materialización completa de las hipotecas en riesgo en dación en pago al tener condiciones más ventajosas dejando de pagar la hipotec que pagándola. Esto es otro agujero más para sumar a la inyección de dinero público que le hemos hecho ya la a la banca y que va a salir del bolsillo de todos. Cuidado con los populismos legislativos que un colapso financiero no es ninguna tontería con este agujero adicional.

En El Blog Salmón | El Congreso debatirá la Iniciativa Legislativa Popular sobre la dación en pago ¿qué cambios se piden?

Ver 22 comentarios