Marc Fortuño

El euro está cerca de la paridad frente al dólar por primera vez en 20 años, en comparación con alrededor de 1,22 dólares en junio del año pasado y lejos de los 1,60 dólares cuando Estados Unidos entró en crisis. De hecho, hemo visto como el cruce eur/usd cae y rebota desde los nuevos mínimos del ciclo en torno a 1,0070 dólares el viernes.

El dólar se fortaleció por el sentimiento de aversión al riesgo porque las preocupaciones sobre la guerra de Rusia en Ucrania, el aumento de la inflación, los problemas de la cadena de suministro, la desaceleración del crecimiento y el endurecimiento de la política monetaria llevaron a los inversores a recurrir a los activos tradicionales de activo refugio y el dólar está bien posicionado.

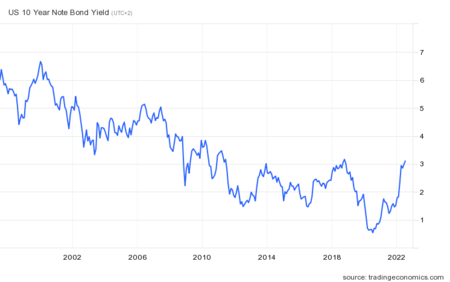

Y es que hasta la fecha existe una divergencia considerable entre la Fed y el BCE. Jerome Powell, presidente de la Fed, dijo que el banco central no dejará de aumentar los tipos hasta que la inflación baje a un nivel manejable. Reiteró su objetivo de acercar la inflación al objetivo del 2% fijado por la Fed. Sin embargo, el Banco Central Europeo no ha subido los tipos de interés, a pesar de la alta tasa de inflación en la UE.

Si la Fed sube tipos y el BCE no, existe un claro incentivo en estar en dólares, pues la rentabilidad de los bonos del Tesoro estadounidense sean más altos que los de la deuda europea.

La clave es la política monetaria a seguir... Partimos de una Reserva Federal que ha incrementado 150 puntos básicos sus intereses, mientras que el BCE no movió ficha. Si bien los que fijan las tasas en Europa han señalado el comienzo de su ciclo de alzas, incluido un aumento potencial de 50 puntos básicos en septiembre.

Quedarse rezagado tiene sus consecuencias en el momento de valorar la fortaleza de ambas divisas que implicará una repercusión directa en sus respectivas importaciones y exportaciones. La debilidad del euro supone una amenaza para la estabilidad de precios en la Eurozona al encarecer los bienes y materias primas importados, gracias al mayor coste de los dólares.

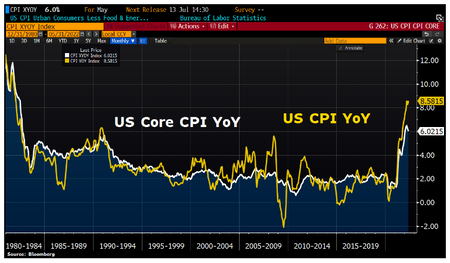

Ya nos encontramos en altas tasas de inflación y en los próximos meses todo dependerá de las acciones emprendidas por la autoridad monetaria.

Si dejamos que el euro caiga, estaremos importando mayor grado de inflación porque las materias primas que ya han sufrido una fuerte apreciación cotizan en dólares. Más inflación significa salarios reales deprimidos, un entorno de inversión complejo porque sus rentabilidades reales serán negativas en la mayoría de categorías del universo de inversión y una fuente constante de incertidumbre que dificulta la planificación a largo plazo.

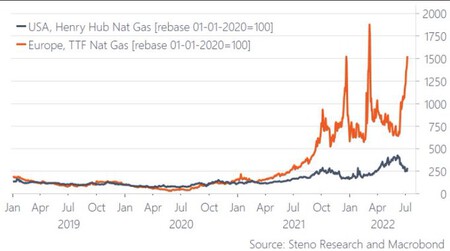

En entorno importador neto de energía como es Europa, la dependencia y una divisa debilitada es un problema. Se aprecia claramente en los precios del gas. Los precios del gas natural en Europa han aumentado considerablemente en general y muestran una fuerte oscilación en los últimos meses, una realidad que no se replica del mismo modo en Estados Unidos con precios más bajos y oscilaciones más suaves.

Asimismo, una subida de los precios del petróleo (por cotización y efecto divisa) conlleva una transferencia de ingresos al resto del mundo y, por tanto, un empobrecimiento. Si los salarios no se ajustan inmediatamente a la subida de precios, el poder adquisitivo y, en consecuencia, el consumo disminuirá a corto plazo. Las empresas, por su parte, no pueden repercutir inmediatamente el aumento de los precios de la energía en sus precios de venta, por lo que sus márgenes se reducen, en detrimento de la inversión. Cuando las empresas suben sus precios, conservan sus márgenes pero pierden cuota de mercado.

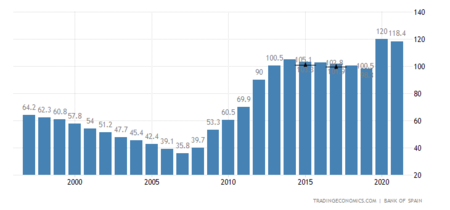

¿Por lo tanto debería el BCE subir tipos de interés? A priori, puede que sea el mal menor para tener una moneda estable, pero este paso es más complejo de lo que pueda parecer porque los costes de endeudamiento de las naciones más endeudadas de la eurozona corren el riesgo de salirse de control si los inversores comienzan a cuestionar su capacidad para sostener la carga de la deuda. España presenta una ratio de deuda sobre PIB del 118% y en la grave crisis de deuda era próxima al 70%.

Incluso la simple insinuación por parte de los responsables políticos planeaban endurecer la política más rápido de lo que algunos esperaban en junio hizo que la rentabilidad del bono italiano a 10 años subiera por encima del 4% por primera vez desde 2014.

Desde entonces, los inversores se han sentido más o menos tranquilizados por las promesas de una nueva herramienta para evitar picos injustificados en las rentabilidades de los bonos, a través de las compras a medida que vence la deuda comprada por el BCE. No obstante, si ese plan decepciona a los mercados, podrían comenzar a dudar de cuánto endurecerá el BCE.

Ver 3 comentarios