Marc Fortuño

Las fases finales de ciclo de un mercado alcista bursátil son siempre complicadas para aquellas entidades que comercializan fondos de inversión de renta variable, debido a que se enfrentan a un dilema importante en forma de conflicto de interés.

Los conflictos de intereses generalmente surgen cuando los objetivos o intereses financieros entre entidades financieras y clientes no se alinean.

Los fondos de inversión de renta variable son los que mayores comisiones de gestión ocasionan, y es difícil que una entidad se posicione abiertamente en contra de la renta variable de cara a sus inversores. De ahí, que se produzca un fuerte conflicto de interés que no es comunicado a sus clientes.

¿Qué sucede en este conflicto? La entidad se enfrenta al riesgo reputacional vinculado a la credibilidad ante sus inversores y al mismo tiempo, lógicamente, no quiere asustar a sus clientes porque ello se traduciría en un menor volumen de negocio sobre las comisiones de sus fondos que es la columna vertebral de toda gestora/comercializadora.

Captar dinero cuándo sea y cómo sea

Recientemente, en unas conferencias en la Bolsa de Barcelona, se reunieron dos actores de peso en el mundo de la inversión, JP Morgan y Blackrock, para dar a conocer su visión de mercado para el presente ejercicio. Sin duda una conferencia importante, por la envergadura de ambos actores. En el caso de Blackrock, se posiciona como la gestora de mayor peso a escala global con 7,43 billones de dólares (6,66 billones de euros) en activos bajo gestión.

En primer lugar, los ponentes tienden a tener un perfil comercial más que analítico. Al fin y al cabo, las conferencias que realizan las gestoras (aunque no en todas) ante sus clientes, buscan crear un mayor vínculo entre la marca y el cliente y, especialmente, captar más suscripciones para sus fondos y ello justifica una mayor visión comercial.

Lo más interesante es qué tipo de estrategia se tiende a utilizar en términos de comunicación comercial.

En una fase de final de ciclo de mercado alcista ¿cómo se capta el interés de los inversores? la estrategia comercializadora en esta fase se centra en reflejar las rentabilidades pasadas de un producto financiero determinado, el histórico, y más específicamente de los fondos que más hayan destacado.

Por el contrario, en una fase de ciclo bajista, se pone el énfasis el la "oportunidad" que representa la renta variable por las continuas caídas y las valoraciones atractivas.

Pero la conclusión es la misma siempre... Es irrelevante el contexto, "hay que captar y retener".

Obviamente, en un mercado alcista que tiende a su fase final, el histórico del fondo más reciente será especialmente positivo. No obstante, como recuerda la Comisión Nacional del Mercado de Valores (CNMV), rentabilidades pasadas nunca garantizan rentabilidades futuras.

Por el contrario, aquello que no hacen en un mercado maduro es dar a conocer las valoraciones existentes del mercado. En los mercados recalentado las valoraciones son especialmente altas y en conjunción con otros indicadores de suma importancia tienden a obviar se en las presentaciones... Simplemente desaparecen.

¿Por qué estamos en una fase de final de ciclo?

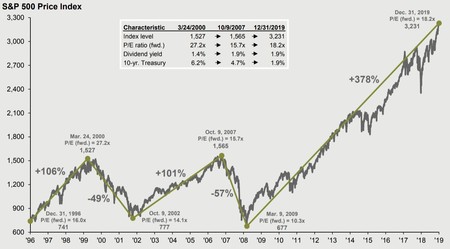

En promedio, el ciclo bursátil alcista, representado por la bolsa americana, tiende a durar 54 meses con una rentabilidad acumulada del 164%. El actual mercado, acumula una tendencia alcista prolongada en 129 meses, la mayor en duración de toda la historia. En términos de revalorización, es el segundo mayor de la historia con una subida del 378%, solo superado por la irracional punto.com (+417%).

Pero que la bolsa suba no significa este una fase madura per se, sino que hay que acudir a las valoraciones para dictaminar si algo está caro o barato y referenciarlo a su histórico.

Aquí mostramos algunas de las valoraciones recientes de la bolsa americana que tiene un peso del 60% sobre la renta variable global:

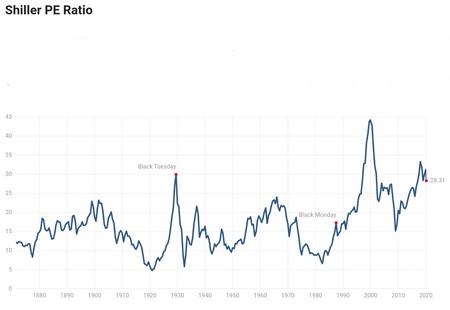

- PER de Shiller. El promedio de los beneficios de los últimos 10 años ajustados a la inflación de la bolsa americana se encuentra alcanzó los niveles de 32 veces, aunque con las últimas caídas ha descendido a 28 veces. Es decir deberíamos esperar 32 años para poder recuperar el valor de nuestra inversión beneficios por acción promedios. Está ratio es disparatada y curiosamente coincide en el punto máximo de la euforia de la euforia de 1929.

- EV/EBITDA. Esta es otra de las medidas más utilizadas para valorar si una empresa. Comparar el valor de la empresa frente al resultado de explotación. Hoy está ratio se encuentra en 14 veces, niveles altos y solo visto anteriormente al clímax de las punto.com.

- Indicador Buffet. Otra de las métricas utilizadas para reflejar la valoración del mercado es comparar la renta variable de un país en este caso Estados Unidos frente al Producto Nacional Bruto, es decir aquello que generan los nacionales aunque sea fuera del país. Bajo esta medición, la renta variable americana representa más del 130% de la economía. La referencia histórica es la misma que la anterior ratio, la burbuja del 2000.

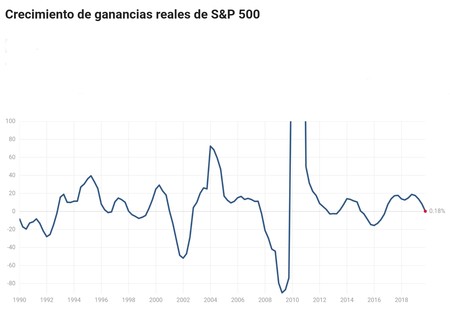

- Se ralentiza el crecimiento de los beneficios. Tenemos que la variación porcentual anual de los beneficios reales del S&P 500 a 12 meses ha estado cayendo en los últimos meses y hoy, los beneficios sólo crecen un 0,18%.

Ver 1 comentarios