Marc Fortuño

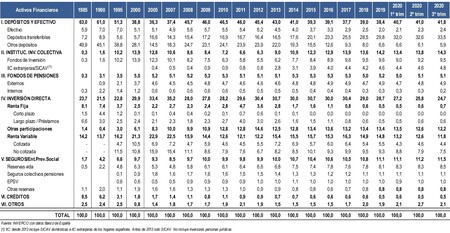

El ahorro financiero de las familias españolas se sitúa en los 2,3 billones de euros, según los datos ofrecidos por el Banco de España en septiembre de 2020, el 200% del PIB español. En ese ahorro se integran los depósitos y efectivo, las inversiones mediante inversión colectiva, fondos de pensiones, inversión directa, seguros u otras opciones.

Sin embargo, de todas las fórmulas de ahorro en los activos financieros, hay que destacar el papel que ocupan los depósitos y efectivo con un ahorro acumulado de 947.400 millones de euros, lo que supone el 41,8% del total.

Podríamos pensar que el peso de los depósitos y el efectivo ocupan un elevado peso sobre el total de activos financieros debido a la crisis vivida pero no, lo cierto es que no se trata de la coyuntura sino que alcanza motivos estructurales: históricamente los ahorradores han preferido los depósitos y el efectivo por encima de otras fórmulas de inversión.

De hecho, en la última década, los depósitos y el efectivo han ocupado alrededor del 40% del ahorro financiero de las familias españolas, este dato es diez puntos superior a la media europea. Y adquiere relevancia porque, en los últimos diez años, se ha impuesto una política de tipos de interés al 0% por parte del BCE y, por lo tanto, esta categoría de inversión mencionada se encuentra entre las menos rentables que podamos encontrar.

El inversor español es sumamente conservador ya que canaliza principalmente el ahorro a través de la adquisición de su vivienda y a través del los depósitos ya comentados. Tiende a huir de la volatilidad que ofrecen los mercados financieros. Esa aversión a los vaivenes de las cotizaciones hace que no sobreponderen opciones como la inversión directa, los fondos de inversión o los planes de pensiones.

Es más, en el momento de invertir el perfil conservador predomina. En la cartera de los fondos de inversión, la renta fija se mantiene con una ponderación en torno al 50%. Hay que tener en cuenta que la renta fija euro a largo plazo ha reportado una rentabilidad anualizada del 2,33% en los últimos 10 años. Es decir, han cubrido la inflación y poco más.

Ese temor implica un problema. En un entorno de tipos de interés bajos o negativos no se está rentabilizando el ahorro, y la inflación, aunque sea muy baja, deprecia ese ahorro.

Si en 2011 los depósitos a la vista ofrecían un 0,30% y los depósitos a plazo fijo a un año llegaron a un 2,70%, hoy ambos productos reportan una remuneración del 0,01%, lo que supone asumir una rentabilidad real negativa por la débil pero positiva inflación.

Por el lado de la adquisición de vivienda como inversión, en términos generales, la vivienda tiende a subir al paso de los años del mismo modo que lo hace el coste de la vida (a veces pueda darse momentos de exuberancia irracional en el que diverjan ambas tendencias pero tienden a converger).

Ver 13 comentarios