Marc Fortuño

A raíz de la crisis de deuda soberana, en el año 2012, los gobiernos de la Eurozona afirmaron que es "imperativo romper el círculo vicioso entre bancos y soberanos". Por ello, las sucesivas reformas han intentado contribuir a este objetivo al procurar mejorar la calidad de la supervisión, regulación y resolución bancaria.

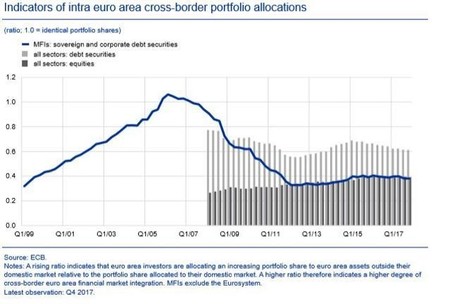

Sin embargo, estas reformas no han sido suficientes para romper significativamente el nexo banco-soberano y el riesgo sistémico que conlleva. En otras palabras, los bancos nacionales se exponen principalmente a los activos nacionales, lo que lleva a una concentración de riesgos y que los problemas de un país se extiendan a toda su banca.

Como medida para avanzar en la Unión Bancaria, la Comisión Europea recientemente ha propuesto la creación de valores soberanos respaldados por bonos -SBBS por sus siglas en inglés-. Un activo que se parece a los eurobonos soñados por algunos países de la periferia europea pero que tienen grandes diferencias.

La creación de un nuevo producto que incluya deuda soberana

Los SBBS son un grupo diversificado de bonos soberanos de la Eurozona que incluirían bonos soberanos de todos los Estados miembros de Eurozona en función de su peso económico. Al comprar SBBS respaldados por ese fondo, los inversores pueden optar por comprar los valores de mayor o menor riesgo, dependiendo de su apetito de riesgo.

Estos valores serían emitidos por instituciones privadas como activos de una cartera de deuda pública de la Eurozona. Los SBBS no implicaría, en principio, la mutualización de riesgos y pérdidas entre los Estados miembros de la Eurozona. Sólo los inversores privados compartirían el riesgo y las posibles pérdidas.

La inversión en estos nuevos instrumentos ayudaría a los inversores, como los fondos de inversión, las compañías de seguros o los bancos, a diversificar sus carteras soberanas, lo que conduciría a unos mercados financieros teóricamente más integrados.

También contribuiría a debilitar el fuerte vínculo entre los bancos y sus países de origen, que, a pesar de los recientes avances, sigue siendo fuerte en algunos casos. Los SBBS no afectaría negativamente a los mercados nacionales de bonos existentes.

De algún modo se evitaría el caso de Chipre, una crisis financiera que no vino dada por altos déficits públicos o una fuerte recesión sino por un sistema bancario que sobreponderó bonos griegos en los balances, es decir, una concentración de riesgos sobre un mismo activo que hundió al país.

Los SBBS no son eurobonos y hay dudas sobre su éxito

Esto puede sonar a mutualización de riesgos, pero no es tal cosa. Estos nuevos valores no son eurobonos, la Comisión Europea ha hecho un llamamiento al sector privado para que agrupe los bonos soberanos existentes y emita valores respaldados por activos con diferentes tramos para proporcionar grados de riesgo.

Los SBBS no estarán disponibles en un futuro próximo debido a que los gobiernos nacionales necesitan aprobar la legislación apropiada, pero la señal de la Comisión es que los SBBS deben ser tratado de la misma manera que los bonos soberanos nacionales en lugar de los productos titulizados.

El éxito depende de la aceptación por parte de los inversores y los bancos. Algunos se han mostrado escépticos como la agencia de rating Fitch que no ve cómo el reempaquetado de los bonos soberanos reduce el riesgo y tampoco considera que los SBBS sustituyan a los bonos alemanes como punto de referencia.

Puede que a muchos inversores no les gusten estos nuevos instrumentos, más que nada porque no hay garantías estatales. Es probable que se les asigne una calificación crediticia inferior a la de los miembros con la calificación más alta y que tengan menos liquidez. Alemania se ha opuesto a los SBBS, alegando que crea nuevos riesgos.

El ansiado eurobono que no llega

En la última crisis financiera vinculada a la deuda soberana de la Eurozona apareció el concepto de los eurobonos como una medida para compartir los riesgos entre todos los países que conforman el euro. Desde entonces, la idea de la creación del eurobono siempre ha estado presente como una de las vías para desarrollar el proyecto alrededor e la moneda única.

Este instrumento de deuda funcionaría igual que cualquier otro, sin embargo la principal diferencia residiría en que el conjunto de los estados miembros garantizarían colectivamente el pago de la deuda en lugar del emisor nacional.

Nunca ha quedado especialmente claro cómo se desarrollaría este instrumento de deuda, pues no se ha detallado sobre si tendrían, o no, prioridad en el pago sobre los bonos soberanos, si existiría una convivencia entre eurobonos y bonos soberanos o bien si existirían algún tipo de reglas para que cada país limitará la emisión de estos títulos.

Para Alemania no tiene sentido que el proyecto del euro esté vinculado a los eurobonos. Fruto de la estabilidad presupuestaria germana y de la confianza de los inversores, Alemania es uno de los países que se financian a más bajos intereses -la rentabilidad del bono alemán a diez años es del 0,35%-, por lo que el eurobono supondría tener que afrontar un diferencial negativo en su presupuesto nacional.

El mayor temor para Alemania es que el eurobono llevaría a que los países con mayores déficits públicos siguieran en su línea de gasto, haciendo que el volumen total de la deuda sea aún mayor e insostenible. En otras palabras, si los países comparten riesgos crecen los incentivos individuales a endeudarse más.

Si Alemania sería el país más perjudicado de esta medida, en contraste, el más beneficiario sería Grecia debido a que podría acudir a los mercados para refinanciar los vencimientos de deuda sin la necesidad de acudir a los fondos europeos. Su rating sería más elevado -saldría de la calificación de bono basura actual- lo que le permitiría financiarse mediante el pago de menores intereses. .

Ver 1 comentarios