Marc Fortuño

En España, los clientes minoristas que contratan un fondo de inversión, normalmente a través de la red bancaria, han sido maltratados de manera sistemática durante años.

En Europa los fondos de inversión en categoría de Bolsa tienen un coste medio para el inversor del 1,27%. Sin embargo, en España, el coste medio se eleva hasta el 1.8% en sus respectivos fondos. Sólo tenemos tres países europeos que lo superan... Italia (2.11%), Portugal (2.04%) y Austria (1.92%).

Las malas noticias no sólo son lo que se paga sino lo que se obtiene a cambio... Y es que tal y como muestra el estudio "Rentabilidad de los fondos de inversión en España, 1991-2009", de los 368 fondos de inversión con quince años de historia, 16 obtuvieron una rentabilidad superior a los bonos españoles a diez años y sólo 2 superaron la rentabilidad del Ibex 35.

Supuestamente, cuando un partícipe de un fondo de inversión entrega sus ahorros a una gestora de fondos para que los rentabilice espera un trato decente. Pues bien, este no es el caso de España.

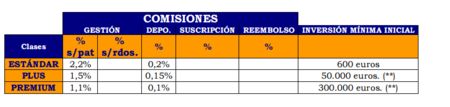

No tener "buena Clase" se paga caro...

Vayamos con un caso en particular para vez como la industria trata a los inversores. En este caso se trata de tres productos de inversión del mismo grupo (La Caixa), denominados: Caixabank Bolsa Gestión España, FI Clase Premium; Caixabank Bolsa Gestión España, FI Clase Plus y Caixabank Bolsa Gestión España, FI Clase Estándar.

En la práctica, estos productos financieros son el mismo fondo pero con diferente código ISIN. De hecho, tienen la misma fecha de registro en la Comisión Nacional del Mercado de Valores (CNMV), la política de inversión es calcada ya que mantienen la misma ponderación de activos en el fondo, coinciden en el mismo gestor y los comentarios mensuales del gestor son idénticos.

¿Dónde recae la diferencia? En la Clase Premium destacan porque la comisión de gestión es de 1,1% y la comisión de depósito es del 0,1%, sin embargo, para ello, en mínimo a entrada y a mantener, asciende a 300.000 euros. Los gastos corrientes soportados por el fondo en 2015, costes de funcionamiento del fondo, incluidos comercialización y distribución, fueron del 1,21%.

Por su parte, la Clase Plus, exige un mínimo de inversión de 50.000 euros. Bajo esta Clase, el inversor se enfrenta a una comisión de gestión del 1,50% y del 0,15% en comisión de depósito. Los gastos corrientes soportados por el fondo ascendieron al 1,66%.

En la Clase Estándar, el mínimo de entrada es de 600 euros y el mínimo a mantener es de 6 euros. ¿Y qué sucede con comisiones de gestión y depósito? Pues el doble que en la Clase Premium... La comisión de gestión es del 2,20% (máximo legal 2,25%) y la de depósito es del 0,20%. Los gastos corrientes que repercuten al inversor son del 2,41%.

Las diferentes comisiones descritas afectan directamente a la rentabilidad del fondo de inversión. En este ejercicio el fondo de inversión mantiene una rentabilidad negativa. La Clase Premium pierde un 10,44%, la Clase Plus un 10,73% y la Estándar un 11,22%.

Si nos centramos en un periodo mayor, los últimos tres años, las comisiones de las diferentes clases llevan a ampliar la diferencia entre las rentabilidades. Mientras que en los últimos tres años quiénes ostentaban la Clase Premium ha visto una revalorización positiva de un 0,69%, la Clase Plus ha visto como caía un 0,66% y un 2,86% para la Clase Estándar.

Una red bancaria que actúa como oligopolio

En España, por ahora, la industria de inversión colectiva (fondos de inversión, pensiones, sicav, IIC Inmobilarias e IIC Extranjeras) está absolutamente bancarizada.

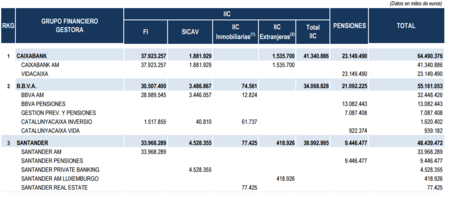

En base a los datos de junio, el patrimonio total de las gestoras era de 471.322 millones de euros. De este importe, Caixabank lidera con 64.490 millones de euros, BBVA gestiona 55.161 millones y Santander 48.439 millones. Todo ello supone que tres bancos, manejan el 35% de la gestión.

Si nos centramos en la cuota de mercado, las entidades bancarias acaparan el 58,1%, las gestoras internacionales el 21,9%, los bancos extranjeros el 10,2%, las aseguradoras un 2,8% y los independientes... sólo un 7%.

Tenemos que pensar que a pesar de que las gestoras internacionales suponen el 21,9% de la cuota de mercado, sus fondos de inversión se distribuyen mayoritariamente por la red bancaria, pagando las oportunas retrocesiones a la red. Por ello, la banca llegaría a comercializar alrededor del 88,4% de la industria (banca, gestoras internacionales y bancos extranjeros).

España se caracteriza por una baja lectura de los datos incorporados en los fondos de inversión

A todo ello, hay que sumarle un inversor que no se interesa por las vicisitudes del producto contratado. En base al informe del Observatorio de Inverco "Visión de los partícipes sobre los fondos de inversión y sus gestores", los inversores no prestan un especial interés por lo datos que se incorporan en el folleto informativo de su fondo de inversión.

Los resultados globales son que el 36% de los partícipes ha leído el folleto en detalle. Sin embargo, a pesar de estos malos resultados, las cifras son mejores que el año 2014 (33%) y el 2012 (28%). Es decir, el 64% de los partícipes no ha leído el folleto informativo del Fondo en detalle, lo que nos lleva a preguntarnos ¿Cómo alguien puede contratar un fondo sin leerlo en detalle?

Si nos centramos en los perfiles de inversores, más de la mitad de los ahorradores con un perfil dinámico leen el folleto del fondo en detalle (51%), seguido por los moderados (37%). En el caso de los conservadores, la cifra se sitúa en el 28%.

Ante la pregunta de si le resulta comprensible la información periódica que recibe de su fondo, cerca de dos de cada tres partícipes (64%) comprenden la información periódica. Los perfiles conservadores, en un 50%, representan la categoría de quiénes menos comprenden la información facilitada.

Imagen | Gonmi

Ver 15 comentarios