Raúl Jaime Maestre

Durante el año pasado el consumo de cerveza en España ha alcanzado su máximo histórico en nuestro país. Así lo reflejan los datos que ha publicado de recaudación por Hacienda y que indican un aumento de consumo.

Nos podemos preguntar: ¿Qué son los impuestos especiales? ¿Cómo se calculan estos impuestos especiales? ¿Cómo ha evolucionado el consumo de la cerveza, el tabaco y los productos con alcohol? ¿Qué se ha recaudado en impuestos especiales por la cerveza, el tabaco y los productos con alcohol?

¿Qué son los impuestos especiales?

El origen de los impuestos especiales lo podemos encontrar en la antigua Roma. Los primeros impuestos especiales que se conocen se aplicaban sobre la producción de vino y productos importados de otras zonas que se consideraban suntuosos. Estos impuestos se han mantenido hasta la actualidad y se encuadran dentro de los impuestos indirectos.

Los impuestos especiales son impuestos indirectos porque se aplican a determinados productos y son lineales con la cantidad consumida, de manera independiente a la renta del consumidor. Los impuestos especiales cumplen dos funciones en su configuración:

- La función recaudatoria típica de todos los impuestos.

- El establecimiento de políticas directoras en otras áreas mediante la modulación de estos impuestos. Por ejemplo, el impuesto al tabaco o a los alcoholes como impuestos disuasorios para su consumo o los impuestos a la energía con fines de mejora de infraestructuras, políticas energéticas o control del consumo para desplazar unas energías a otras.

Actualmente, los impuestos especiales tienen una denominación europea, que se traduce en la existencia obligatoria de estos impuestos en todos los países miembros de la Unión Europea para el tabaco, el alcohol y productos derivados, cerveza e hidrocarburos.

¿Cómo se calculan estos impuestos especiales?

Los impuestos especiales están regulados por la Ley 38/1992. En esta ley se define para cada impuesto el hecho imponible, todo lo que se incluye dentro la base imponible para el cálculo de cada impuesto y los tipos impositivos que se aplicarán a cada producto.

Los porcentajes de estos impuestos son muy variables y pueden oscilar del 3 al 5 por ciento para los impuestos sobre la electricidad, alrededor de un 70 por ciento como ocurre con los impuestos especiales que se graban sobre el consumo del tabaco.

Por su parte, las Comunidades Autónomas tienen potestades adicionales para variar los tipos impositivos de algunos impuestos especiales, tal y como ocurre por ejemplo con el impuesto sobre las ventas minoristas de hidrocarburos.

La Agencia Tributaria es la encargada de recaudar estos impuestos y para cada uno de ellos, selecciona un perfil tributario como agente recaudador. Por ejemplo, para el impuesto sobre la electricidad, aunque lo pagamos realmente los usuarios de los suministros eléctricos, el encargado de su ingreso a Hacienda es la empresa suministradora de electricidad.

Es un caso equivalente al IVA, en el que las empresas actúan como agentes recaudadores de los impuestos con la obligación de ingresar dichas cuantías en el tesoro público.

Por contra, otros impuestos que se aplican a la fabricación de determinados productos, los soporta directamente el fabricante y en ese caso, el coste del impuesto pasa directamente al coste del producto sin diferenciación de la cuantía que se paga por impuesto respecto el producto.

¿Cómo ha evolucionado el consumo y la recaudación de la cerveza?

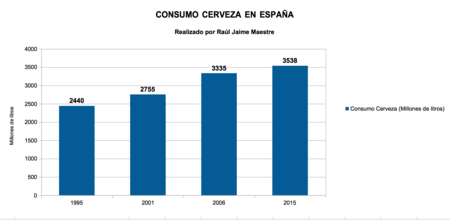

El consumo de la cerveza en España ha alcanzado su máximo con la comercialización de 3.538 millones de litros de cerveza, un 3,2 por ciento más que en el año anterior. Por tanto, se consolida el crecimiento registrado durante el 2014 que alcanzo un aumento de 4,1 por ciento como indica el siguiente gráfico de “Consumo de cerveza en España” según los datos de la Agencia Tributaria:

La cerveza es un producto que está gravado por un impuesto especial, como sucede a productos con alcohol , el tabaco o la gasolina, y por esto haciendo puede ofrecer datos de consumo.

La recaudación del impuesto sobre la cerveza durante el año pasado alcanzó los 297 millones de euros como indica el siguiente gráfico sobre la recaudación de “Impuestos indirectos de Cerveza” según los datos de la Agencia Tributaria:

La cerveza que se fabrica en España y se exporta no está sujeta al impuesto especial interno y, por tanto, se aplicará el impuesto específico en función de la legislación del país de destino, como le pasa a los productos con alcohol.

Seguramente este crecimiento de consumo está explicado por una leve recuperación económica, por la ola de calor registrada durante el año pasado y el aumento de visitantes turísticos. Pero en el consumo total de los hogares durante el año 2015 se encontraba todavía por debajo de los niveles de la crisis.

¿Cómo ha evolucionado el consumo y la recaudación del tabaco?

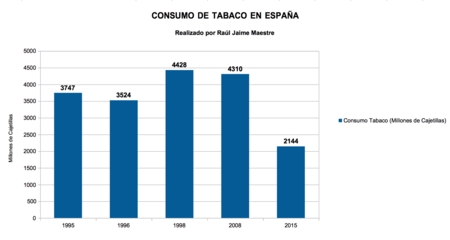

La información que arroja la Agencia Tributaria del año 2015 se vendieron 2.144 millones de cajetillas de tabaco, la menor cifra desde que se inicio la recopilación de datos en el año 1995 como indica el siguiente gráfico de “Consumo de tabaco en España” según los datos de la Agencia Tributaria:

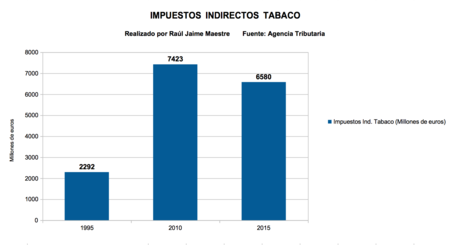

Cada vez los fumadores optan por el tabaco de liar, pero igualmente ha caído ligeramente su consumo. El impuesto especial sobre el tabaco ha aportado a Hacienda unos 6.580 millones de euros, un 8,9 por ciento menos que durante el año 2014, dicho retroceso se ha debido al descenso de las ventas como indica el siguiente gráfico sobre la recaudación de “Impuestos indirectos de Tabaco” según los datos de la Agencia Tributaria:

Debemos considerar que está disminución no se ha producido por un cambio legislativo en el impuesto sobre el tabaco, que durante las diferentes legislaturas se ha ido aumentando. Incluyendo el IVA alrededor del 80 por ciento del precio de venta final al consumidor por cajetilla acaba en la Agencia Tributaria.

¿Cómo ha evolucionado el consumo y la recaudación de los productos con alcohol?

El mercado de productos con alcohol o de bebidas destiladas como el whisky, ginebra, ron o vodka, en otros, se encuentra entre una situación intermedia que hemos analizado sobre la cerveza y sobre el tabaco.

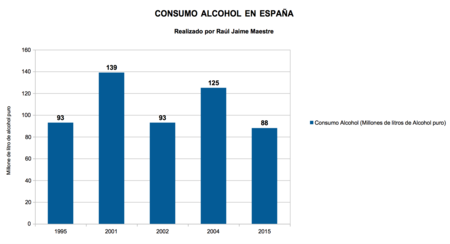

Durante el 2015 no ha sufrido un disminución como el tabaco aunque también está lejos del consumo de la cerveza. Según datos de Hacienda durante el año pasado se vendieron en España 88 millones de litros de alcohol puro, un 1,6 por ciento más que durante el año 2014 como indica el siguiente gráfico de “Consumo de Alcohol puro en España” según los datos de la Agencia Tributaria:

Este impuesto especial se aplica a bebidas destiladas que contienen más de 22 por ciento de alcohol. Dicho sector ha sufrido un aumento fiscal del 10 por ciento del impuesto sobre el alcohol durante el año 2013 que se puede ver sus efectos en el siguiente gráfico sobre la recaudación de “Impuestos indirectos de Alcohol puro” según los datos de la Agencia Tributaria:

El aumento del consumo de cerveza y la mayor presión fiscal que soportan las bebidas destiladas han distorsionado el mercado. Aunque los productores de cerveza aseguran que son totalmente distintos y niegan que la subida del impuestos de las bebidas destiladas ha provocado un efecto de sustitución con la cerveza.

En El Blog Salmón | ¿Cuánto debemos cada uno de deuda pública?

Imagen | RTVE | Bolsamania

Ver 17 comentarios