Onésimo Alvarez-Moro

Siguiendo con nuestra serie de Conceptos de Economía hoy explicamos qué es el rating soberano y cómo se determina. Estos ratings se pueden ver efectuados a Países, a empresas, a bancos y también, a títulos financieros específicos.

Las tres empresas más conocidas y seguidas en sus ratings son las tres empresas estadounidenses, Standard and Poor’s, Moody’s y Fitch, aunque existen otras que han establecido su credibilidad como, por ejemplo, IBCA, que es muy conocido por sus ratings y análisis de los participantes del sector financiero y que fue comprado por Fitch. Otros intentos de establecer una alternativa de rating es el intento de China de conseguir que tomemos en serio su agencia oficial, Dagong Global Credit Rating Co., Ltd.

¿Orígenes de los rating?

Originalmente, los rating se establecieron para que los inversores institucionales, los fonds de pensión, las empresas de seguros, etc. tuvieran una evaluación independiente de riesgos y de calidad de inversión.

El nivel de los rating permitía a los inversores fijar un coste de financiación y un nivel de precio de capital que les evitaba a cada uno la necesidad de acometer análisis exhaustivos independientes cada vez que consideraban la posibilidad de invertir en la deuda de un emisor, en el capital de una empresa o en las emisiones de países o regiones. Su necesidad continua de invertir sus fondos hacía inviable la necesidad de efectuar un análisis exhaustivo de forma independiente y de mantener al día este análisis con el pase del tiempo y el cambio del entorno económico.

Basado en su credibilidad, las empresas de rating se establecieron como la referencia para el análisis de riesgo y de nivel de calidad de las emisiones de deuda y la calidad de los emisores; empresas, bancos y países.

Con el tiempo, los emisores de estos títulos empezaron a pedir estos rating con el objetivo de poder facilitar el máximo de información y conseguir el máximo de rating.

La importancia de los rating

El objetivo de conseguir un alto rating es doble. Primero, con un rating más o menos alto, las empresas de rating están declarando que la deuda es de más o menos calidad y, como consecuencia, su posibilidad de repago será más o menos probable o posible. Con esta información, los inversores pueden fijar el coste de financiación, la rentabilidad, que exigirán para cubrir los riesgos que están dispuestos a asumir. El nivel de rating impacta el coste financiero, el margen o la prima de riesgo.

Segundo, un mejor rating amplía la cantidad de fondos de inversión que una emisión de bonos tiene disponible para su inversión. Mientras más rating, más fondos están disponibles, ya que muchos fondos tienen restricciones en sus estatutos que no les permiten invertir en bonos por debajo de la calidad establecida, es decir, no invierten en bonos con un rating menor de lo establecido. Este elemento puede añadir o restar muchos miles de millones de capital para invertir en una emisión. Mayor rating resultando en mayor niveles de capital disponible para invertir en una emisión, a su vez, mejora la prima de riesgo, es decir, mejor rating reduce tu coste de financiación.

Estos impactos resaltan la importancia de tener un rating lo más alto posible y tambien mejor que emitir un bono sin rating.

Metodología de los rating soberanos

Aunque las tres grandes empresas de rating tienen su metodología de fijación de rating, esta metodología es muy similar y nos enfocaremos en la metodología de Standard and Poor’s (PDF) como ejemplo de cómo se establecen sus ratings de emisiones de deuda soberanas.

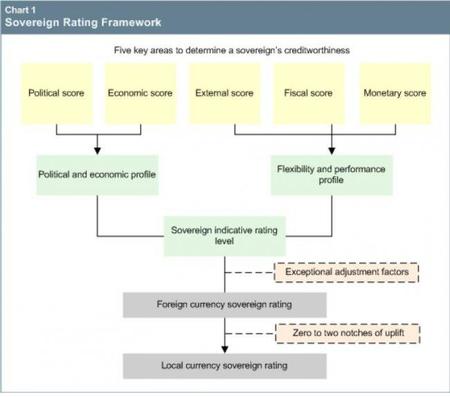

Los cinco factores claves que forman el fundamento del establecimiento de un rating soberano, resumidos en el gráfico, son los siguientes:

-

La efectividad institucional y los riesgos políticos, reflejados en la puntuación política, incluyendo los riesgos de inestabilidad política, los impactos económicos y sociales sobre la situación política y la relación entre las instituciones políticas y las organizaciones multilaterales y supranacionales.

-

La estructura económica y las perspectivas de crecimiento, reflejados en la puntuación económica.

-

La liquidez externa y la posición neta internacional de inversiones, reflejados en la puntuación externa, incluyendo el análisis y la fijación de los riesgos contingentes y la disponibilidad de financiación y de apoyos financieros de las organizaciones multilaterales y supranacionales.

-

El rendimiento y la flexibilidad fiscal, añadido a la carga de deuda, reflejados en la puntuación fiscal.

-

La flexibilidad monetaria, reflejados en la puntuación monetaria.

Con cada uno de estos parámetros, se fija una puntuación de uno a seis basado en una seerie de factores cuantitativos, cualitativos, políticos y económicos. Estas distintas puntuaciones se combinan para fijar un rating.

Sobre emisiones en monedas locales, en situación donde las autoridades regidoras controlan la moneda local, toman el rating soberano que tiene un país y lo mejoran uno o dos niveles, entendiendo que emisiones en la moneda local les da más flexibilidad de pago. En situación de monedas comunes o de un país donde utilizan la moneda de otro país, no habrá diferenciación en los ratings.

Cuando se establece un rating, también se evalúa si existe una perspectiva negativa, que es cuando estiman que el siguiente movimiento más probable será una reducción de rating, o una perspectiva positiva, que es cuando estiman que el siguiente movimiento más probable será una subida de rating.

Investment Grade o Junk bonds

Un nivel de rating que es importante es lo que se denomina el rating Investment Grade, el grado mínimo de calidad de inversión. En el caso de Standard and Poor’s, el nivel mínimo de Investment Grade es BBB-, justo por encima del BB+, cuando se convierte en un Junk bond o bono basura, donde el riesgo de pago de intereses y de principal es bastante más cuestionable. Está claro que los bonos que bajan a nivel de bono basura reciben primas de riesgo, coste financiero y consecuentes rentabilidades para inversores mucho más altas que los otros.

En El Blog Salmón | S&P nos explica su análisis de los ratings de Francia, Alemania y España y S&P nos explica su reducción de ratings de los países del Euro

Ver 4 comentarios