Nudista Investor

Me gusta hablar sobre la filosofía de vida, las estrategias de inversión y los modelos de negocio que, en mi humilde opinión, conducen al fuck you money y a la libertad financiera.

He escrito sobre lonchafinismo, gestión de finanzas personales, métodos de control de gastos, inversión en fondos indexados, la importancia de ganar más dinero, los negocios NECST…

¿Pero sabes qué?

Si tuviese que elegir el factor clave para alcanzar la libertad financiera, sin dudarlo, me quedaría con la tasa de ahorro.

Hoy te voy a hablar de ella.

Y, para hacerlo, me voy a inspirar en uno de los artículos más demoledores que he leído jamás sobre independencia financiera.

Un artículo que marcó un antes y un después en mi relación con el dinero. La primera vez que lo leí, siendo un neófito total en la materia, literalmente, me explotó la cabeza.

Me atrevo a decir que este personaje que tienes delante, Nudista Investor, es la consecuencia de esa lectura.

El artículo del que te hablo (escrito por el gran Mr. Money Mustache) es este, y te recomiendo que lo leas.

Ahora vamos a lo que vamos.

La tasa de ahorro como termómetro de tu libertad

Como sabes, la tasa de ahorro representa el porcentaje de tus ingresos que no gastas y que, por tanto, ahorras.

Si ingresas 1.000 euros al mes, gastas 750€ y ahorras 250€, entonces tu tasa de ahorro es del 25%.

A los que aspiramos a alcanzar la libertad financiera, este ratio tan aparentemente inofensivo nos aporta una información muy valiosa.

Verás.

Si yo fuese un vivelavida y un porqueyolovalguista que cada mes se gasta todo lo que gana, mi tasa de ahorro sería de un redondo 0%.

Y con un 0% de ahorro, ¿habrá algún momento en el que podré jubilarme anticipadamente?

La respuesta es sencilla: no, no podré hacerlo nunca.

Como buen pringado, mi carrera laboral se perpeturará por los siglos de los siglos. Me jubilaré cuando el Estado, ese ente superior al que todo le debo, decida que debo jubilarme.

Nunca antes; si acaso, un poco después.

Por el contrario, si consiguiera ahorrar el 100% de mis ingresos, ¿cuándo me podría jubilar?

Pues mira, en este caso podría hacerlo justo ahora mismo. Como no necesito ingresar pasta para vivir, pues ya he alcanzado la libertad financiera.

Los dos casos anteriores apuntan hacia los extremos. Lo he hecho adrede para caricaturizar y, a la vez, contextualizar la situación.

Ahora hagamos números más serios con un caso intermedio. Por ejemplo, una tasa de ahorro del 50%.

Si yo consigo ahorrar la mitad de mi sueldo (que sí, lo sé, es muchísimo), cada mes de trabajo puedo comprar un mes de libertad financiera.

Esto significa que con lo que cobro un mes, puedo vivir dos meses.

Repito:

- Trabajo solo 1 mes.

- Cobro solo 1 mes.

- Vivo de ello 2 meses.

La idea es muy sencilla, lo sé. No obstante, deberías tomarte unos segundos para reflexionar sobre la misma.

Sigo.

A continuación, en lugar de hacer los cálculos en meses, vamos a hacerlo en años:

- 1 año de trabajo me permite vivir durante 2 años (1 de ellos sin trabajar).

- 5 años de trabajo me permiten vivir durante 10 años (5 de ellos sin trabajar).

- 10 años de trabajo me permiten vivir durante 20 años (10 de ellos sin trabajar).

Esos años que puedo vivir sin trabajar son los años de libertad financiera que he “comprado” gracias a mi trabajo.

Interesante, ¿verdad?

Ahora hagámoslo sexy. Piensa dos cosas:

#1. Teoría del café carajillo a media mañana.

Todas las personas que conozco que han alcanzado la libertad financiera coinciden en que los gastos disminuyen significativamente al dejar de trabajar.

Tiene mucho sentido:

- Se acaban los desplazamientos en metro a la oficina.

- Se reducen los gastos hormiga del día a día.

- El coche ya no es tan necesario.

- No gastas en ropa de trabajo.

- Comes en tu casa a diario.

- ...

Vamos, que por muchos viajes que hagas y por muchos cafés carajillo que te tomes a media mañana, con una buena planificación financiera, “jubilado” gastarás menos.

#2. Teoría del jamón ibérico.

Los números que te he explicado arriba están hechos a lo cavernícola porque no contemplan la inversión.

Verás.

Si esa mitad del sueldo que no gastas, la inviertes, tu dinero será capaz de crear nuevo dinero.

Esto significa que, en realidad, no compras libertad financiera en una proporción 1:1, sino que lo haces a un ritmo mucho mayor.

Como es lógico, en función de cuándo empieces a invertir y de qué rentabilidad logres, los resultados serán mejores o peores. (En otro ocasión te hablaré de esto)

Hoy, quédate con la idea de que, desde un punto de vista estrictamente matemático, el famoso efecto bola de nieve del interés compuesto es cien por cien real: según pase el tiempo, tus ahorros crecerán cada vez más rápido, llegando un punto en el que podrían crecer en forma exponencial.

Bien.

Y ahora presta atención porque se acaba la teoría y lo que viene a continuación es importante.

Excels cargados por el diablo que te pueden cambiar la vida (a mejor)

Si ahorras el 50% de tu salario y obtienes una rentabilidad anual del 5% por encima de la inflación, en teoría, te podrías jubilar dentro de 16,6 años.

Piénsalo.

16,5 años de tu vida trabajas por obligación (y como parte de un sistema que conduce a un objetivo).

A partir de ahí, solo trabajas si quieres (ya que puedes vivir gracias a tus inversiones).

Si empezaras este plan con 25 años, te podrías jubilar a los 42. Si lo empiezas a los 30, te podrías jubilar antes de cumplir 47.

En principio, las matemáticas te dan para el fuck you money. (Más adelante entraremos en la letra pequeña de estos cálculos)

Como es lógico, si tu tasa de ahorro es más pequeña, entonces vas a necesitar más años para poder jubilarte. Y si es mayor, pues necesitarás menos.

"- Esto me gusta. Cuéntame más."

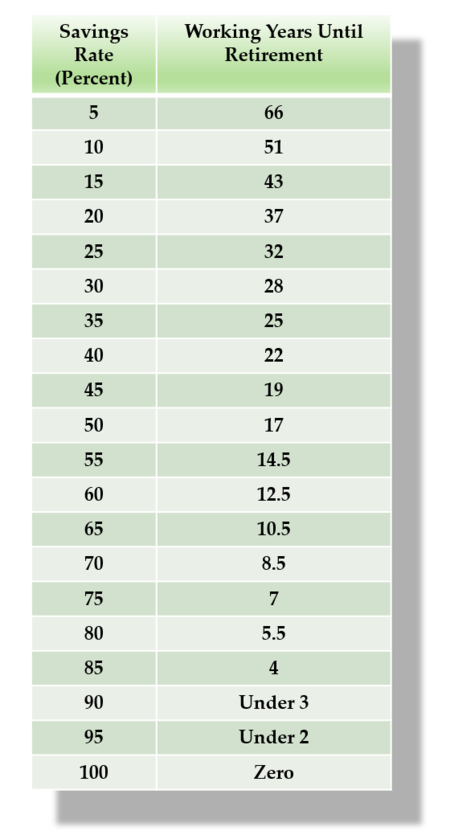

En esta tabla (publicada en el artículo del que te hablaba al principio) puedes averiguar los años que tienes que trabajar, en función de tu tasa de ahorro mensual, para alcanzar la libertad financiera:

Como ves, con tasas de ahorro bajas el fuck you money es una quimera. No lo vas a conseguir.

Sin embargo, a partir de una tasa de ahorro del 35% los números empiezan a ser posibles.

Ojo.

Es importante resaltar que los supuestos que se tienen en cuenta para hacer estos cálculos son, hasta cierto punto, conservadores:

(1) Obtienes un 5% anual de rentabilidad neta.

Este porcentaje no está escogido al azar, sino que es la rentabilidad aproximada a la que aspira un inversor en fondos indexados.

(2) El capital que has acumulado durante los años de trabajo no se reduce en ningún momento, ya que es la rentabilidad generada por tus inversiones la que paga tu estilo de vida.

Para hacer posible este cálculo se utiliza la famosa regla del 4% (que analizaré a fondo otro día).

¿Otro ejemplo?

Pues mira.

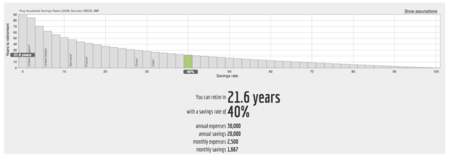

Una pareja gana 50.000 euros al año y tiene una tasa de ahorro del 40%. Esto significa que gasta 30.000€ y ahorra 20.000€.

Si hablamos de meses en lugar de años, esta pareja ingresa 4.167 euros cada mes, tiene unos gastos de 2.500 euros y ahorra 1.667 euros.

Me parecen cifras reales si no tienes niños (o si los tienes y vives en una ciudad barata).

Bajo los supuestos (1) y (2), esta pareja tardaría 21,6 años en alcanzar el fuck you money.

En 22 añitos habrán acumulado un capital de casi 800k euros y, retirando un 4% cada año para cubrir el total de sus gastos anuales, ese capital de 800k nunca se reducirá.

En otras palabras, podrán vivir de las rentas de su inversión.

Puedes comprobar todos los cálculos (y hacer los tuyos propios) en esta web.

Y ahora es cuando sacamos la 1906 y le damos color a todo esto.

¿Y si esta pareja crea un proyecto online con el que ganan 5.000 euros limpios extras al año?

Pues si no aumentan su nivel de gasto, su nueva tasa de ahorro será del 46%, por lo que se podrán jubilar en 18,5 años (3 años antes).

¿Y si el proyecto les genera 12.000€ al año?

En ese caso, su nueva tasa de ahorro será del 52% y se podrán retirar en 15,7 años (6 años antes).

¿Ves a dónde quiero llegar?

Que te jodan, como estilo de vida

Ya tienes los números y, como ves, no están sacados de una película de ciencia ficción. Tampoco de los Excels de Twitter.

Sinceramente, creo que cualquier persona que se lo proponga en serio puede llegar a alcanzarlos.

Sí, repito para los del fondo:

Cualquier persona que se lo proponga en serio puede llegar a alcanzarlos.

- No te compro el mensaje, Nudista. Tú lo ves todo muy fácil pero es jodidamente difícil.

Tienes razón.

Lo fácil es decir “Esto no va conmigo. Es imposible. No puedo. Paso de intentarlo”.

Al pensar de esta forma, automáticamente te desquitas de la responsabilidad de hacerte cargo de ti mismo.

Nada en contra.

Es solo que yo sí estoy dispuesto a hacerme cargo de mí mismo y de mi familia aunque ello me suponga un gran esfuerzo y varios años de puteo.

Porque no nos vamos a engañar, para alcanzar una tasa de ahorro tan elevada hay que hacer grandes sacrificios y usar la cabeza para algo más que ver la Champions o sacar a relucir tu hate en Twitter.

Aquí no hay atajos ni fórmulas mágicas. Si quieres vivir como nadie, vas a tener que esforzarte y hacer las cosas como nadie.

Si te interesa mi opinión (que probablemente ya conozcas si me has leído en alguna ocasión en mi newsletter), estoy cien por cien convencido de que el esfuerzo merece la pena. Y además es sexy :)

Un fuerte abrazo,

Nudista Investor

Ver 15 comentarios