Papa Noel se adelanta y el Consejo de Ministros de ayer procedió a la ratificación de la retirada casi completa de la deducción de los 400 euros. Regalito de Navidad y adiós a una de las promesas electorales que más daño han hecho a la precaria economía de las cuentas públicas.

No obstante, antes de que salte algún político mareando la perdiz con el tema de protección a las rentas bajas, que esta deducción se mantiene para los más desfavorecidos y bla, bla, bla retomemos un post anterior muy clarificador sobre el funcionamiento de la declaración de la renta y procedamos a realizar los cálculos reales del IRPF con esta precaria deducción. ¿Leido el post del enlace anterior? Bien sigamos.

La deducción de los 400 euros, queda como sigue a partir del 01/01/2010: * Bases imponibles hasta 8.000 euros: 400 euros * Bases imponibles entre 8.000,01 y 12.000 euros: 400 euros menos el resultado de multiplicar por 0,1 la diferencia entre la base imponible y 8.000 euros anuales. * Bases imponibles desde 12.000,01 euros en adelante: 0 euros

En definitiva, para las bases imponibles bajas, el resultado que pueden aplicar para esta deducción en función de la regresividad impuesta se encuentra comprendida dentro de las siguientes horquillas: * Para 8.000 euros de BI: 400 euros de deducción * Para 9.000 euros de BI: 300 euros de deducción * Para 10.000 euros de BI: 200 euros de deducción * Para 11.000 euros de BI: 100 euros de deducción

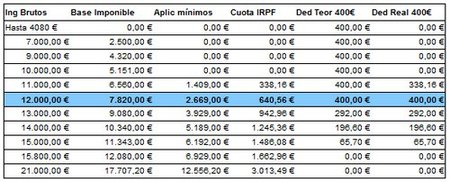

Si a la base imponible, le restamos el mínimo personal y familiar como hemos visto en el post anterior, llegamos a la conclusión siguiente correlacionando con los ingresos brutos del trabajo:

Esta tabla está calculada para un contribuyente que realiza declaración individual y no tiene cargas familiares. * En la primera columna, tenemos los ingresos brutos anuales, con origen en rentas del trabajo. * En la segunda columna, se calcula la base imponible en función de los ingresos anteriores. No existen más fuentes de rentas, solo rendimientos del trabajo. * En la tercera columna, aplicamos los mínimos personales y familiares (5.151 euros) para calcular la cuota de IRPF en la siguiente columna. * Las dos siguientes columnas corresponden con la deducción teórica que le corresponden, 400 euros hasta base imponible de 8.000 euros y entre 8.000 y 12.000 euros se aplican los tramos regresivos anteriores, y finalmente, en la última columna, se calcula la deducción real que el contribuyente puede aplicar, dado que en las primeras filas, es decir, hasta 10.000 euros brutos anuales de ingresos, no se paga IRPF de manera efectiva.

Tal y como vemos, sólo podrán favorecerse de manera efectiva los ingresos brutos comprendidos entre 11.000 y 12.000 euros anuales. A partir de los 13.000 euros, el importe a deducir disminuye abruptamente, para desaparecer totalmente en torno de los 14.800 euros brutos anuales. Ahora, en breve en sus principales periódicos, algún político saldrá vendiendo las prebendas de la deducción para los mileuristas.

En Pymes y Autónomos | PGE 2010 y el giro de tuerca de los 400 euros En El Blog Salmón | 400 euros Imagen | Remo